Die Stimmung ist wie 1976

06.07.2013 | Markus Blaschzok

Die amerikanischen Arbeitsmarktdaten fielen mit 195.000 neu geschaffenen Stellen besser aus als die Markterwartung von 165.000. Um +70.000 neue Stellen außerhalb der Landwirtschaft wurden die beiden Vormonatswerte revidiert, sodass es im April ein Plus von +199.000 Stellen und um Mai ein Plus von +195.000 Stellen gab. Um aus der schlechten Wirtschaftslage hinauszukommen, würden jedoch monatlich neue Stellen in der Größenordnung von mind. +275.000 benötigt. Die Arbeitslosenquote nach U-3 blieb unverändert bei 7,6%, während die breiter gefasste und mit unseren Zahlen besser vergleichbare U-6 um +0,5% auf 14,3% förmlich explodierte.

Die amerikanischen Arbeitsmarktdaten fielen mit 195.000 neu geschaffenen Stellen besser aus als die Markterwartung von 165.000. Um +70.000 neue Stellen außerhalb der Landwirtschaft wurden die beiden Vormonatswerte revidiert, sodass es im April ein Plus von +199.000 Stellen und um Mai ein Plus von +195.000 Stellen gab. Um aus der schlechten Wirtschaftslage hinauszukommen, würden jedoch monatlich neue Stellen in der Größenordnung von mind. +275.000 benötigt. Die Arbeitslosenquote nach U-3 blieb unverändert bei 7,6%, während die breiter gefasste und mit unseren Zahlen besser vergleichbare U-6 um +0,5% auf 14,3% förmlich explodierte. Die Qualität der Jobs nahm zudem ab, da die Teilzeitjobs um +360.000 auf ein Allzeithoch anstiegen, die Vollzeitarbeitsplätze jedoch um -240.000 sanken und die neu geschaffenen Stellen im produzierenden Gewerbe lediglich +13.000 betragen. Dass im gesamten Jahr 2013 bisher lediglich 130.000 Vollzeitarbeitsplätze in den USA geschaffen wurden, ist eine Auswirkung der Planungsunsicherheit in einer geldmengengetriebenen, von Blase zu Blase stolpernden Konjunktur, die es in einer Wirtschaft, frei von sozialistischen Einflüssen, so nicht gäbe.

Der Markt scheint sich dennoch sicher, dass es im Herbst zu einer Reduzierung des QE-Programms kommen wird, und eskomptierte das sofort in fallenden Kursen. Bis zur Veröffentlichung der Daten hielten sich Gold und Silber noch gut bei steigenden Preisen - danach ging es sofort bergab und Gold fiel um 35 USD in der Spitze. Der S&P 500 gab 15 Punkte nach, konnte die Verluste bis zum Handelsende jedoch wieder wettmachen und auch Öl ging nach einem anfänglichen Einbruch mit einem Plus aus dem Handel. Der DAX, der gefährlich nah an der 200-Tagelinie und dem mittelfristigen Aufwärtstrend notiert, schloss hingegen in der Nähe des Tagestiefs und dürfte sich zu Wochenbeginn erholen. Wird diese charttechnische Unterstützung gebrochen, sollte man beginnen Positionen glatt zustellen, da ein stärkerer Einbruch möglich ist. Erst über 8.000 Punkte entspannt sich die Lage wieder.

Der Grund, warum wir nicht an eine Reduzierung der QE-Programme weltweit glauben, liegt in den Zinsen, die weiter steigen. Die 10-jährigen Staatsanleihen fielen nach den Arbeitsmarktdaten auf ein neues 2-Jahrestief und stehen kurz davor den Aufwärtstrend zu brechen. Die Rendite stieg auf 2,4% an und lässt den Ben Bernank somit keinerlei Spielraum für ein Tapering. Im Gegenteil - wir rechnen damit, dass die Anleihekäufe sogar ausgeweitet werden, da monatliche Käufe von 45 Mrd. an Staatsanleihen offenbar nicht ausreichen.

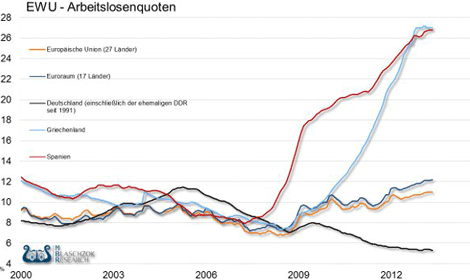

Auch die Europäische Zentralbank beließ gestern all ihre Zinssätze auf unverändert niedrigem Niveau und Mario Draghi überraschte die Märkte mit der Ankündigung, die Geldpolitik auf dem aktuellen oder einem niedrigeren Zinsniveau für einen längeren Zeitraum belassen zu wollen (6-12 Monate), auch wenn er für das Jahr 2014 "eine wirtschaftliche Erholung" erwarte. Was sollte die EZB auch sonst tun bei steigender Arbeitslosigkeit und einer sich aus den Krisenländern heraus ausweitenden Rezession. Im Mai stieg die Arbeitslosenquote im Euroraum von 12,1% auf 12,2% an. Der gesamte Rat war sich einstimmig einig, erstmals einen derartigen Ausblick zu geben.

Hatte der Markt nicht aufgrund der wirtschaftlichen Erholung mit einer Normalisierung des Zinsniveaus gerechnet? Es sollte nun jedem klar werden, dass niedrigere Leitzinsen und steigende Renditen bei den Staatsanleihen nicht zusammenpassen. Wenn Draghi also von einer nochmaligen Zinssenkung spricht, meint er gleichzeitig einen neuen Ankauf von Staatsanleihen, der wahrscheinlich nicht mehr so weit in der Zukunft liegen dürfte, um das Bankenkartell zu schützen. Die EZB wird also noch länger reichlich Liquidität zur Verfügung stellen und von einem "Exit" kann keine Rede sein. Dies wird durch die Aussage, dass das Anleihekaufprogramm OMT in den Startlöchern stehe, nur unterstrichen.

Selbst Goldman Sachs "schließt sich nun unserer Meinung an" und erwartet, dass die QE-Programme nicht nur bis zum Herbst des Jahres laufen werden, sondern mindestens bis zum Sommer des nächsten Jahres. Dies entspricht den Äußerungen Bernankes in der letzten Woche. Auch die britische Notenbank beließ den Leitzins auf niedrigem Niveau von nur 0,5% und bestätigte, dass das Anleihekaufprogramm von 375 Mrd. Pfund unverändert bliebe. Jetzt muss nur noch der Markt dies früher oder später auch so sehen, um einen Sentimentwechsel herbeizuführen.

Wann die Edelmetallpreise drehen, können wir einem Artikel aus der New York Times entnehmen.

"Vor zwei Jahren flippten die Gold Bugs aus, nachdem der Preis für Gold um beinahe das Sechsfache anstieg. Doch seitdem es vor zwei Jahren gipfelte, sank der Preis kontinuierlich um beinahe die Hälfte, was die Gold Bugs zu einer Flucht zwang. Die aktuellste Empfehlung einer führenden Wall Street Firma kommt zu dem Schluss, dass der Preis weiterhin abwärts treiben wird und letztlich 40% unter dem aktuellen Niveau ansiedeln wird.

Diese Schlappe sagt viel über das Verbrauchervertrauen in der weltweiten Wirtschaftserholung. Die stark gefallenen Inflationsraten, kombiniert mit dem Wiederaufleben mehr wirtschaftlich produktiver Investments, wie den Aktien, Immobilien und Bankeinlagen, haben in Kombination die Faszination von Gold eliminiert.

Wenn auch die amerikanische Wirtschaft die Steigerungsrate der Erholung reduzierte, ist sie immer noch auf einem standfesten expansiven Kurs. Die Angst, die noch zwei Jahre davor vorherrschte ist weitestgehend verschwunden, ersetzt durch eine Erholung, welche die Träume der Gold Spekulanten in einen Albtraum verdrehte."

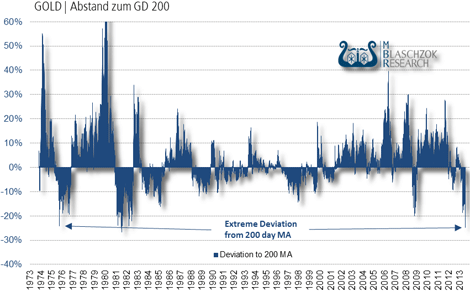

Dieser Artikel, der ziemlich genau die aktuelle Situation und die Stimmung am Markt beschreibt, stammt aus der New York Times vom 29. August 1976 - 3 Tage nachdem das Korrekturtief im Jahr 1975/1976 erreicht wurde und Gold daraufhin eine Rallye bis Anfang 1980 startete. Damals fiel der Goldpreis um 44% und aktuell um 39%. Die Ähnlichkeit ist deutlich, doch reimt sich Geschichte nur. Beispielsweise war der Dollar damals schon wieder zu 23,55% mit Gold gedeckt, während es heute gerade einmal 9,85% sind. Damals wie heute waren die Abstände zur 200-Tagelinie gleich.