Bernanke im US-Schuldensumpf

19.07.2013 | Rolf Nef

- Seite 4 -

Grafik 10

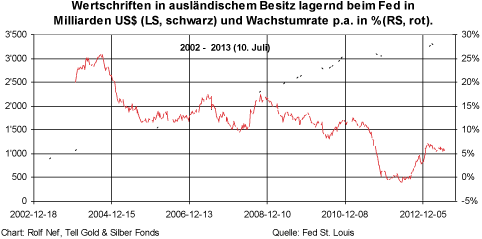

Aber was zufließt, kann versiegen und auch zurückfließen. Die beiden grössen US-Zinsen und Dollarwechselkurs sind über den Fluss der ausländischen Gelder eng miteinander verbunden. Ein potentieller Abfluss ist aber auch abhängig vom Zustand der fremden Volkswirtschaft und dem Verhalten derer Notenbanken. Bekanntlich ist der Zustand von Südeuropa katastrophal und ebenso die Staatsverschuldung und die Budgetsituation Japans. Neu zum Club kommt China, das die die USA stark finanziert hat, aber dessen Wachstum auch stark Kredit finanziert ist und dessen Schuldenblase ebenfalls zu platzen scheint.

Das Versiegen der Auslandgelder aber drückt auf den Wechselkurs, was dazu animiert noch mehr $-Papiere zu verkaufen, was wiederum die Zinsen steigen lässt und den $ drückt.

Für den Gold- und Silberpreis ist aber der Dollarwechselkurs nach wie vor eine wichtige Schlüsselgrösse. Darum hier einige Grafiken zu den Devisenmärkten.

2. Devisenmärtke gegen US$

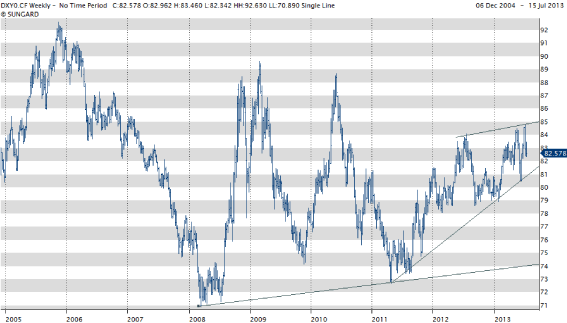

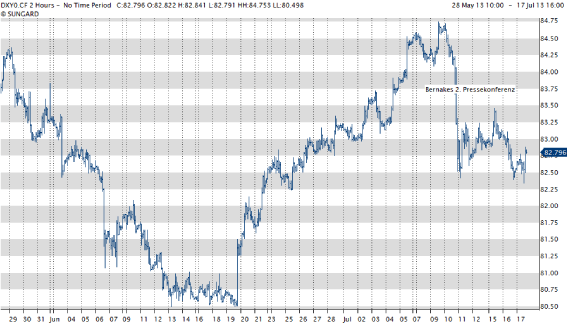

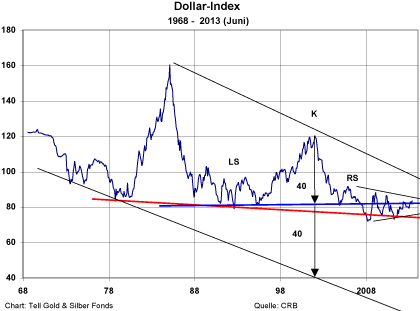

Der Dollar Index in Grafik 11 hat noch einmal die obere Trendlinie berührt. Die Formation seit 2011 formt einen Keil, was im Normalfall negativ zu bewerten ist (Rohwaren reagieren oft umgekehrt). Ein Durchbruch der untern Trendlinie bei ca. 81 wird den Index zur untern Trendline bei 72-74 führen. Dort ist der letzte Widerstand der Trendlinie von 1979 (Grafik 13). Ein Bruch dieser Linie wird aller Erfahrung nach zu einem Wasserfall (sprich Dollarkrise) führen. Grafik 12 zeigt die Reaktion des Dollarindexes bei Bernankes 2. öffentlichem Auftritt. Aber der Hauptgrund war nicht Bernankes Bemerkungen, sondern weil der Markt reif war. Der Index fiel impulsiv, nicht korrektiv, was das Keil-Konzept bestätigt.

Der Euro stellt die grösste Komponente dar im Dollarindex. Grafik 14 zeigt die Korrektur seit 2008. Seit fünf Jahren korrigiert der Euro also gegen den Dollar. Grafik 15 macht noch deutlicher, dass dieser Zeitraum nur eine Korrektur im langfristigen Aufwärtstrend des Euro ist. Damit ist keineswegs gesagt, dass der Euro eine gesunde Konstruktion ist und ob er langfristig zusammenhält, aber trendmässig verhält er sich gegenwärtig langfristig bullish. Ein Austritt eines lateinischen europäischen Landes würde den Rest-Euro stärken und nicht schwächen.

Gegenwärtig ist der Euro in einem engen Dreieck. Ein Ausbruch nach oben wird ihn an die obere Trendlinie bei 1.40 bringen, was etwa 72/74 im Dollarindex entspricht. Einen Durchbruch nach unten halte ich für unwahrscheinlich, aber würde die korrektive Natur der Bewegung seit 2008 nicht ändern, sondern nur verlängern.

Grafik 16 zeigt den Dollar-Yen langfristig. Der Chart zeigt an, dass der Yen längerfristig schwächer wird wie der US$. Hintergrund ist die absurde Staatsverschuldung von 240% des BSP. Grafik 17 zeigt, dass kürzerfristig noch aber mit einem stärkeren Yen zu rechnen ist.

Grafik 11: Dollar Index wöchentlich

Grafik 12

Grafik 13: Dollar Index langfristig