Achterbahnfahrt bei Kupfer und Nickel

21.03.2014 | Eugen Weinberg

Energie

EnergieDer Preisabstand der diesseits und jenseits des Atlantiks meist gehandelten Ölsorten hat sich wieder etwas ausgeweitet: Brent profitierte von der allgemeinen leichten Stimmungsaufhellung und steigenden Aktienmärkten, WTI dagegen büßte im gestrigen Handel bereits ob der hohen US-Lagerbestände etwas an Stärke ein, notiert aber vor allem aufgrund des Kontraktwechsels heute Morgen wieder unter 99 USD je Barrel. Kurzfristig sehen wir wenig Spielraum für steigende Preise am Ölmarkt. Schließlich verschwindet die Krimkrise zunehmend aus den Schlagzeilen und angesichts einer reichlichen Versorgung des Marktes dürfte die ohnehin nur leicht gestiegene geopolitische Risikoprämie weiter sinken.

Im Zuge dessen dürfte auch die leichte Erholung der Dieselpreise ins Stocken geraten. Zwar sind die Gasöllagerbestände in der Region Amsterdam, Rotterdam, Antwerpen extrem niedrig. Sie sind in der laufenden Woche unter 1,8 Mio. Tonnen gerutscht und damit mehr als 25% niedriger als im Durchschnitt der letzten fünf Jahre. Optimistisch könnte zudem die Erholung der Konjunktur im Euroland stimmen. Aber dennoch bleibt der Dieselmarkt gut versorgt: Zum einen dürften die US-Exporte, die zuletzt wohl aufgrund des kalten Winters an Dynamik verloren hatten, wieder Fahrt aufnehmen. Zum anderen stellt China der Welt wieder verstärkt Dieselexporte zur Verfügung.

So meldete die chinesische Zollbehörde für Februar Netto-Exporte in Höhe von knapp 275 Tsd. Tonnen. Die gestern berichtete rekordhohe Raffinerieverarbeitung in China lässt zudem ein weiter steigendes Angebot erwarten. Nicht zuletzt sprechen die saisonalen Faktoren gegen eine Fortsetzung der zuletzt leichten Erholung der Crack-Spreads.

Edelmetalle

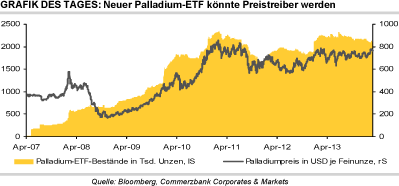

Die südafrikanische Investmentbank Absa Capital hat gestern angekündigt, am 27. März den lange erwarteten Palladium-ETF zu emittieren. Die regulatorische Genehmigung dazu wurde bereits Ende September 2013 erteilt. Der ETF soll an der Börse in Johannesburg gehandelt und ausschließlich mit in Südafrika produziertem Palladium bestückt werden. Südafrika hat im letzten Jahr 2,35 Mio. Unzen Palladium produziert. Die Bestände der von Bloomberg erfassten Palladium-ETFs summieren sich aktuell auf 2,10 Mio. Unzen. Dies entspricht in etwa der weltweiten Minenproduktion von vier Monaten.

Sollte der Palladium-ETF den Weg des Platin-ETFs von Absa Capital einschlagen, der Ende April 2013 auf den Markt gebracht wurde, könnte dieser dem Markt viel Angebot entziehen und damit zu einer merklichen Preissteigerung von Palladium beitragen. Der Platin-ETF von Absa Capital ist innerhalb von nur vier Monaten nach Einführung zum weltweit größten Platin-ETF aufgestiegen und hat mit fast 945 Tsd. Unzen mittlerweile einen Marktanteil von 37%.

Der globale Palladiummarkt wird mit dem neuen ETF noch abhängiger von Russland, das für 42% des weltweiten Minenangebots steht. Diese Abhängigkeit ist derzeit ohnehin schon hoch, da in der südafrikanischen Platinminenindustrie weiter gestreikt wird. Palladium wird für gewöhnlich gemeinsam mit Platin gefördert. Der Streik ist mittlerweile in der neunten Woche, die Fronten sind nach wie vor verhärtet.

Industriemetalle

Die Industriemetalle fahren weiter Achterbahn. Die größten Ausschläge verzeichneten dabei wieder Kupfer und Nickel. Auf Schlusskursbasis ging es gestern für Kupfer knapp 2% bergab, Nickel verlor 3% und rutschte unter die Marke von 16.000 USD je Tonne. Gemäß Daten der International Nickel Study Group wies der globale Nickelmarkt auch im Januar einen Angebotsüberschuss auf dieser belief sich auf 9.400 Tonnen.

Wie die chinesische Zollbehörde am Morgen mitteilte, hat China im Februar noch 3,6 Mio. Tonnen Nickelerze importiert, halb so viel wie im Januar. Der Großteil der Einfuhren kam wie schon in den Monaten zuvor aus Indonesien, die jedoch nur noch halb so hoch waren wie im Vormonat. Dabei muss es sich noch um Lieferungen gehandelt haben, die vor dem Exportverbot für Erze am 12. Januar das Land verlassen haben. Dass China nicht auf alternative Anbieter zurückgegriffen hat, könnte darauf hindeuten, dass in China hohe Lagerbestände an Nickelerzen liegen und das Land derzeit nicht auf Importe angewiesen ist.

Ein gänzlich anderes Bild ergibt sich am globalen Kupfermarkt. Dort bestand Daten der International Copper Study Group zufolge 2013 ein Angebotsdefizit von 193 Tsd. Tonnen. Das Defizit wurde im Vergleich zum Vorjahr zwar etwas abgebaut, fiel aber immer noch deutlich höher aus als von vielen Marktteilnehmern zu Jahresbeginn erwartet. Der Anstieg der weltweiten Nachfrage um 4% lag dabei nur leicht unter der Produktionsausweitung von 4,5%.

Agrarrohstoffe

Die Kaffeepreise an der ICE fallen schon seit Tagen und sind allein gestern um 6% eingebrochen. Vom 2-Jahreshoch bei rund 2,06 USD je Pfund sind sie in nur fünf Tagen um 15% zurückgekommen. Als Auslöser dürften zwar die Vorhersagen über mehr Regen für Brasilien gelten, wobei die Dürre dort die massive Preisrallye - die Arabica-Preise sind seit Jahresbeginn um rund 90% gestiegen - zuvor begünstigt hatte. Allerdings sehen wir den Hauptgrund in Gewinnmitnahmen, weil die Schätzungen für mögliche Ernteverluste in Brasilien und der damit verbundene Optimismus unrealistisch hoch gewesen sein dürften.

Wir gehen davon aus, dass sich die Ängste vor den Ernteausfällen in Brasilien legen und die Preise zurückgehen werden. Der starke Anstieg der Arabica-Preise hat auch deren Prämie gegenüber dem qualitativ minderwertigeren Robusta-Kaffee zuletzt stark auf ein Zweijahreshoch von rund 2.300 USD je Tonne bzw. 100% steigen lassen. Zwar ist der Preisaufschlag im Zuge des Preisverfalls von Arabica zuletzt wieder gesunken. Allerdings sind nun auch die Robusta-Preise unter Druck, nachdem die Wettervorhersagen für das Hauptproduzentenland Vietnam höhere Wahrscheinlichkeit für Regenfälle sehen.

Der starke Abbau der Robusta-Lagerbestände an der LIFFE, die mit 23,9 Tsd. Tonnen auf den niedrigsten Stand seit Beginn der Aufzeichnung 2002 fielen, spricht jedoch gegen einen massiven Preisrückgang.