Geopolitik und Finanzmärkte II.

17.06.2014 | Rolf Nef

- Seite 4 -

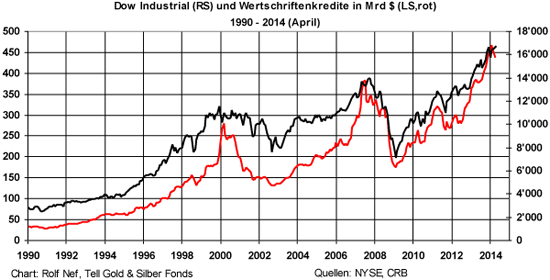

Dass die US-Aktienmärkte wieder am oberen Ende sind, zeigen auch die Wertschriftenkredite, die ca. 450 Mrd. ausmachen (Grafik 17a). Seit 2009 sind diese von 175 Mrd. auf dieses Niveau gestiegen.

Grafik 17a: Dow und Wertschriftenkredite seit 1990

2. Bondmärkte

Für die Stabilität des Finanzsystems ist die Entwicklung der Bondmärkte viel wichtiger als die der Aktienmärkte. Fallende Bondmärkte bedeuten steigende Zinsen, mehr Kosten für bestehende und potentiell neue Schuldner. Deutlich höhere Zinsen ertragen aber die hoch verschuldeten Sektoren vieler Volkwirtschaften kaum mehr. Dazu gehören viele Staaten selbst, aber auch viele Immobilienmärkte und schwach finanzierte Unternehmungen in Märkten, die nur kleine Gewinnmargen haben.

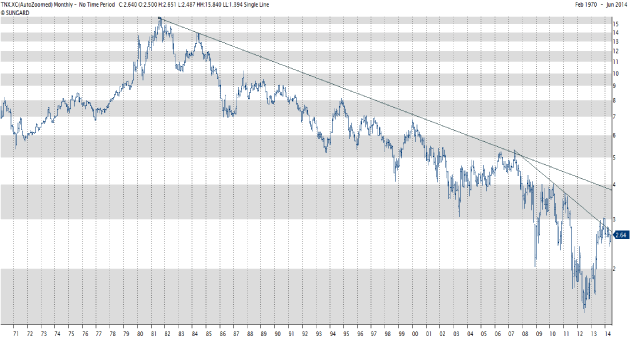

Auch wenn die Notenbanken lange Anleihen kaufen, haben sie diese Märkte nicht unter Kontrolle. Sie sind einfach zu groß. Am deutlichsten sieht man das am US Treasury-Markt, dem wichtigsten der Welt. Er beeinflusst weltweit alle Anleihenmärkte. Grafik 18 zeigt die Entwicklung des 10 jährigen Treasury seit 1971. 1971 waren die westlichen Volkwirtschaften am Beginn eines inflationären Zyklus.

Die Zinsen in USA stiegen aber schon seit 1946 und der Trend hielt an bis 1981. Es war nicht Volker, der die Inflation mit hohen kurzen Zinsen besiegte, sondern der Markt drehte von selbst vom inflationären Zyklus zum desinflationären, so wie er jetzt in Deflation drehen wird, wenn auch die Notenbanken dies für Jahre hinausschieben konnten, aber mit dem Preis, dass die ausstehenden Kredite viel höher wurden und die Assetmärkte (Aktien, Immobilien, Aktien) aufgebläht wurden.

Der Treasury hat jetzt etwa ein Jahr lang korrigiert, aber es sieht alles danach aus, dass die US Bonds im Sommer 2012 den Beartrend begonnen haben. Wenn die tiefere obere Trendlinie nach oben durchbrochen wird, dann liegt die nächste bei 4%. Ein solcher Trend bei US Staatsanleihen schlägt dann auch auf andere Länder durch. Japans Staatschuld liegt bei 250% des BIP. Diese hohe Schuld ist nur haltbar, weil der Zins so tief ist.

Grafik 18: 10 Jahre US Treasury monatlich, Rendite

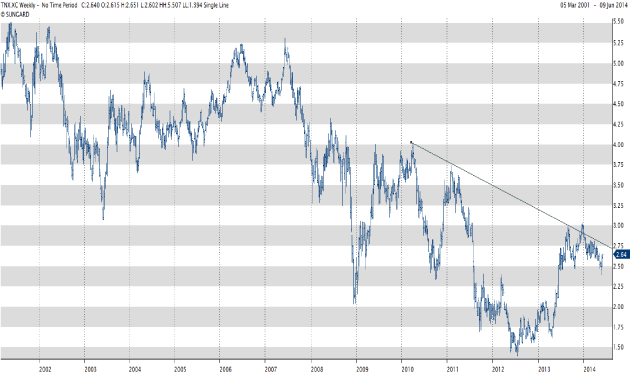

Grafik 19: US Treasury 10 Jahre wöchentlich, Rendite

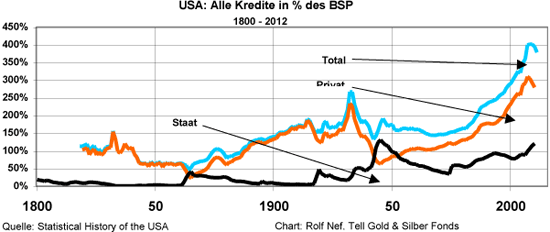

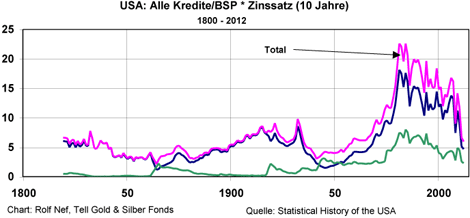

Grafik 20 zeigt die US-Kredite in % des BIP bis 2012. Noch nie in der Geschichte war dieses Verhältnis so hoch, es hat stets vorher gekracht. Nur diesmal hat die Notenbank regelmäßig für neue Liquidität gesorgt, damit weiter Kredit verteilt werden kann. Glücklicherweise sanken auch stets die langen Zinsen. Grafik 21 zeigt, wie die fallenden langen Zinsen für eine enorme Senkung des Kredithebels sorgten.

Die Zunahme der Kredite wurde durch die fallenden Zinsen mehr als kompensiert. Aber umgekehrt steigt der Kredithebel bei steigenden Zinsen rasant an. Die Notenbanken versuchen alles, damit die Zinsen nicht steigen. Effektiv kontrollieren können sie aber nur die kurzfristigen Zinsen. Sie können zwar auch lange Anleihen kaufen, was sie auch tun, aber gegen eine Trendwechsel sind sie machtlos.

Grafik 20: Verschuldung der USA

Grafik 21: US Verschuldung mit Zinsadjustierung

Steigende Zinsen haben einerseits einen Effekt auf die ökonomische Aktivität, weil Kredite für die Finanzierung von Investitionen benützt werden. Andrerseits haben sie einen Effekt auf Vermögenswerte wie Immobilien oder Aktien (Firmen), die beide oft mit Krediten belehnt sind.

Studiert man die neuesten Kreditstatistiken der USA, so haben die Kredite seit 2008 um 8.000 Mrd. $ zugenommen, von 34.000 Mrd. auf 42.000 Mrd. ( Z.1 Financial Accounts of the United States, S. 5, via google zu finden). Eine einzige Ausnahme bilden die Immobilienkredite für Private, die am abnehmen sind. Wahrscheinlich muss viel abgeschrieben werden und die neuen Hypotheken wachsen nur gering.