Jetzt reichts!

17.07.2015 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.0883 (07.55 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0855 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 124.02. In der Folge notiert EUR-JPY bei 134.97. EUR-CHF oszilliert bei 1.0418.

Der Euro eröffnet heute gegenüber dem USD bei 1.0883 (07.55 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0855 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 124.02. In der Folge notiert EUR-JPY bei 134.97. EUR-CHF oszilliert bei 1.0418.Jetzt reichts!

Jeder Profi muss sich auf Eventualitäten vorbereiten. Im Fachjargon heißt das "Contingency Planning". Wir Banken sind dazu verpflichtet. Großbanken müssen deswegen "Testamente" verfassen. Diese Notfallplanungen sind insbesondere dann unerlässlich, wenn man mit einer offensichtlichen und dramatischen Krisensituation konfrontiert ist.

Wer dieser Aufgabe nicht entspricht, ist ein tölpelhafter Amateur und verweigert vor allen Dingen die mit der Aufgabe verbundene Verantwortung.

Diese Notfallplanungen sind auch öffentlich zu thematisieren, um potentiellen Vertrauensverlust in großem Umfang zu verhindern. Das sichert die Funktionalität der Eurozone und Deutschlands. Bezüglich des Griechendramas war und ist das Verhalten unseres Finanzministers Schäuble vor diesem Hintergrund professionell und verantwortungsvoll.

Das über den Medien-Spin (wir danken unseren "Freunden") forcierte Empörungspotential und "Schäuble-Bashing" hat nicht ansatzweise ein sachliches Fundament. Die Form der intellektuellen Auseinandersetzung mit diesem Thema erhält durch Begriffe wie Zuchtmeister oder Demokratiedefizit propagandistische Züge höchster Unsachlichkeit, die emotionalisieren und dadurch teilen. Wem nützt das wohl?

Bis zum Abschluss des dritten Hilfspakets ist die Alternative des Grexit nach wie vor bereit zu halten, um in jeder Situation handlungsfähig zu sein. Jede andere Verhaltensweise wäre bar jeder Verantwortung. Vielen Dank Herr Schäuble!

Im Griechendrama sind wir mit entspannenden Signalen konfrontiert.

Die EU-Finanzminister stellten für Griechenland eine Brückenfinanzierung über 7 Mrd. Euro mittels des EFSM auf die Beine, um Athen die Möglichkeit zu geben, akute Fälligkeiten zu bedienen. Der IWF will sich am dritten Hilfspaket für Griechenland beteiligen, wenn das Programm steht. Das langfristige Ziel sei es, Griechenland wieder kapitalmarktfähig zu machen.

Das Thema Schuldenerlichterung nimmt einen breiten Raum in der Debatte ein. Auch wir widersprechen dem an dieser Stelle nicht grundsätzlich. Die Frage ist, ob es sich um einen expliziten oder impliziten Schuldenschnitt handeln sollte? Auch der IWF hat sich mit diesem Thema auseinandergesetzt. Schuldenerleichterung für Griechenland sei laut IWF erforderlich, Verlängerung von Laufzeiten und Rückzahlungen können ausreichen (=impliziter Schuldenschnitt).

Damit wird Athen der Weg zu einem impliziten Schudlenschnitt gebahnt. Sofern Athen sich jetzt auf den Weg macht, den Standards der EU und der Eurozone zu entsprechen, verdient Athen auch diese Solidarität, das ist keine Frage.

Zur Zinswende in den USA

Die Fed darf laut ihrer Präsidentin Yellen nicht zu lange mit der Zinswende zögern. Die Fed dürfte nicht zu spät handeln, betonte sie. Ansonsten könnten die Zentralbank mit der Situation konfrontiert sein, in der sie eine schnellere Abfolge von Zinsschritten vornehmen müsste. Die US-Zentralbank will die Geldpolitik dosiert straffen. Es seien auch Risiken mit einem zu frühen Handeln verbunden, sagte Yellen.

Die vom Konsum bestimmte US-Konjunktur (70%des BIP) sendet seit dem Ende von QE latent Signale, die die Marterwartungen enttäuschen. Fakt ist, dass wir mit dem schwächsten US-Wachstumsclip seit dem Jahr 2012 konfrontiert sind. Fakt ist, dass die Verschuldungssituation der privaten Haushalte in wesentlichen Teilen prekärer ist als vor der Lehmann Pleite (Verbraucherkredite +25%, Automobilkredite +24%, Studentenkredite +135% und mittlere Einkommen nominal +3,5%).

Seit mittlerweile zwei Jahren wird dem "Esel" Markt die "Mohrrübe" der Zinswende vor die Nase gehalten. Was für ein US-Marketing! Seit zwei Jahren sagen wir, dass eine echte Zinswende (derzeit antizipiert 2,75% per 2017) vor dem obigen Hintergund kaum stattfinden kann. Wir schließen Zinsschritte bis zu 0,50% nicht aus, das wäre aber keine Zinswende, noch nicht einmal ein Zinswendchen

US-Konjunkturdaten:

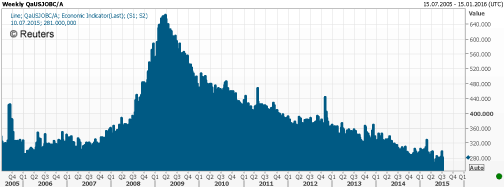

Die Erstanträge auf Arbeitslosenhilfe sanken von 296.000 auf 281.000. die Prognose war bei 285.000 angesiedelt. Das Niveau ist niedrig, aber auch das Niveau der Anspruchsberechtigten hat sich verändert. Sind historische Vergleiche vor diesem Hiintergrund zulässig?

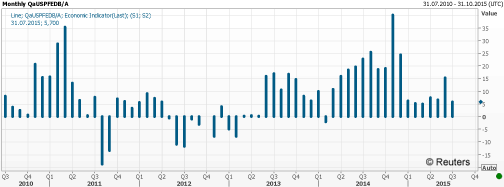

Der Philadelphia Fed-Business Index per Berichtsmonat Juli verfehlte mit 5,7 nach zuvor 15,2 Punkten fulminant die Konsensusprognose, die bei 12 Zählern lag. Die Subindeces waren von erheblicher Schwäche geprägt. So sank der Beschäftigungsindex von +3,8 auf -0,4 in negatives Terrain. Der Auftragsindex sackte von 15,2 auf 7,1 Punkte. Wir hoffen, dass sich auch Fed Gouverneure diese Daten ansehen. Der perfekte Zeitpunkt für eine Zinswende sieht anders aus

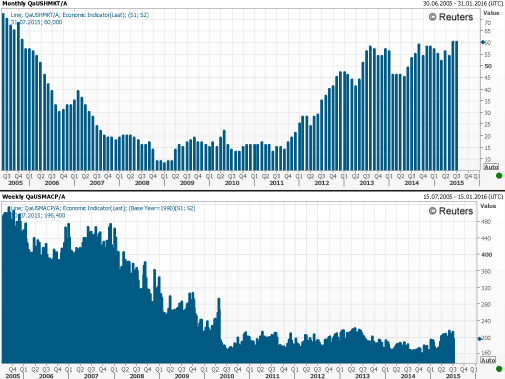

Der NAHB-Housing Market Index bewegt sich weiter auf hohem Niveau bei 60 Punkten. Wie ist das möglich? Wir vergleichen den Index mit dem Index der Hypothekenanträge, der mit Immobilienkäufen korreliert ist (Keine Refi).

Fakt ist, dass der Stimmungsindex auf den Niveaus des Jahres 2005 "tanzt" und das Niveau der Hypotheken mit Kaufhintergrund im Dunstkreis des Tiefpunkts der letzten 10 Jahre oszilliert. Bis 2011 stimmte die Korrelation beider Indices! Was sagt das über Datenqualität (NAHB-Index) aus und wann ist das Maß voll? Jetzt reichts!

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Erst ein Unterschreiten der Unterstützungszone bei 1.0800 -30 neutralisiert den positiven Bias des Euros.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.