This is the time to fight back

13.08.2015 | Markus Mezger

- Seite 2 -

Aber die Vorzeichen eine deutlich bessere zweite Jahreshälfte bei Chinas Metallverbrauch und Industrieproduktion mehren sich. Die Geldpolitik verfolgt einen zunehmend expansiven Kurs, nachdem das Wachstum des Geldangebots M2 unter die Zielvorgaben gefallen ist. Die chinesische Regierung hat den Mindestreservesatz für Banken mehrfach gesenkt, um das Kreditwachstum zu stimulieren. Fast noch wichtiger ist die Abschaffung eines über 20 Jahre alten Kredit-Einlagen-Gesetzes, das die Kreditvergabe des Bankensektors auf 75% der Einlagen beschränkt hat. Da die großen staatseigenen Banken viele Einlagen an das Schattenbankensystem abgeben mussten, war dieses Gesetz eine große Bremse auf dem Weg zu mehr Kreditwachstum. Der zweite geldpolitische Stimulans rührt von dem Versuch der chinesischen Regierung die zuletzt scharf eingebrochenen Aktienkurse zu stabilisieren. Eine massive Regierungsintervention in die Finanzmärkte ist in keinem Fall eine gute Idee. Sie belässt die Preise von Finanzanlagen auf künstlich hohem Niveau und verhindert den notwendigen Abzug von Kapital von ineffizienten Industriesektoren.

Aber kommt das westlichen Investoren nicht irgendwoher bekannt vor? Mir persönlich fällt es schwer einzusehen, warum die massiven Geldinjektionen in das chinesische Finanzsystem (Zentralbankkredite von 40 Mrd. USD an die staatseigenen Banken, ein Kapitaltransfer der Zentralbank in unbekannter Höhe an die für die Margin-Kredite zuständige Chinese Securities Finance Corporation, die Aufhebungen von Beschränkungen bei institutionellen Aktieninvestments und Margin-Krediten) eine schlechte Sache sein sollen, wo doch zur gleichen Zeit zusätzliches Zentralbankgeld zum einzigen Mantra westlicher Kapitalmarktteilnehmer geworden sind.

Wenn die EZB oder die Fed ein derartiges Programm aufgelegt hätten, wäre die Antwort vermutlich ein Kurssprung der Assetpreise gewesen, begleitet von dem Ratschlag, sich nicht gegen die Politik der Zentralbank zu stellen. Bereits vor diesen Geldinjektionen verzeichnete das Kreditwachstum im Mai und Juni 2015 einen zarten Aufschwung. Ich bin überzeugt, dass wir in der zweiten Jahreshälfte ein höheres Kreditwachstum sehen werden.

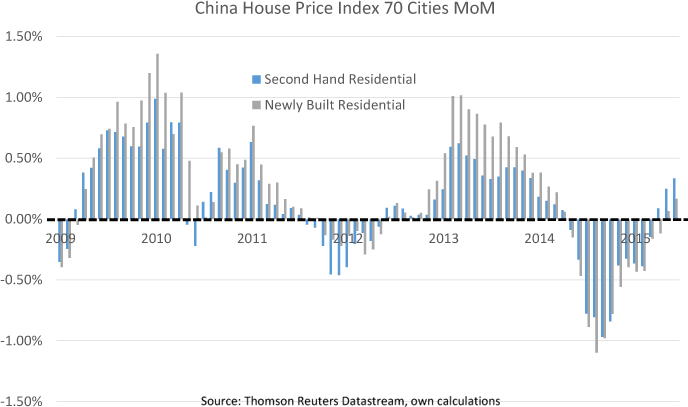

Der zweite Faktor, der für eine Erholung der chinesischen Wirtschaft spricht, ist ein beginnender Aufschwung der Immobilienpreise. Das Nationale Statistikbüro berichtete für Juni 2015 den zweiten Anstieg des 70-Städte-Immobilienpreisindex in Folge. Der heftige Einbruch der Immobilienpreise seit Mitte des Jahres 2014 scheint bereits im Mai 2015 zum Stillstand gekommen zu sein. Die Preise haben insbesondere in den größten Städten Chinas deutlich stärker angezogen, als dies der gleichgewichtete Durchschnitt der im Index erfassten 70 Städte widergibt.

Vermutlich haben wir wie in den Vorjahren 2010, 2011 und 2013 gerade den Beginn eines Mini-Aufwärtstrends gesehen. In all diesen Jahren war die Einschätzung zur Chinas Wirtschaft und den Metallpreisaussichten von einem ähnlichen Pessimismus geprägt wie heute. In all diesen Jahren kam es von einem überverkauften Niveau aus zu einer heftigen Bear-Market-Rally.

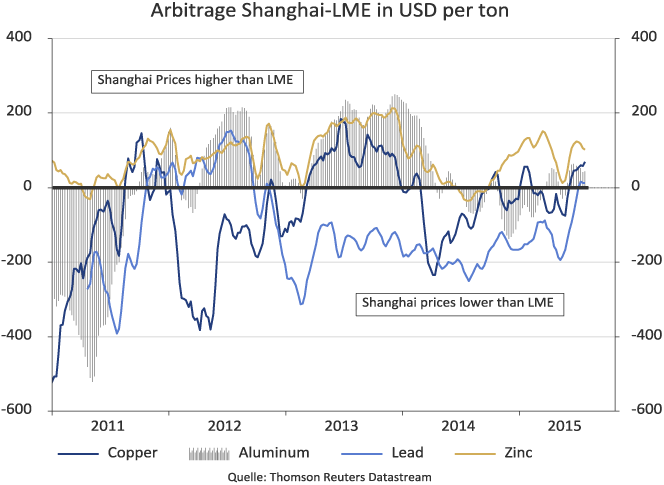

Den letzten Punkt, den ich für eine immanente Erholung Chinas anbringen möchte, sind die Preisprämien, die die Metall-Futures-Preise in Shanghai gegenüber denen an der London Metal Exchange (LME) aufweisen. Die höheren Notierungen in Shanghai vermitteln den Eindruck, dass die Phase der Lagerentnahmen in China sich bereits dem Ende zugeneigt hat und wieder mehr Metall benötigt wird. Unter Berücksichtigung von Steuern lohnt der Import wieder bei allen Metallen (Kupfer, Aluminium, Zink, Blei und Nickel), die an der Shanghaier Futuresbörse quotiert sind.

Auch hier erinnert die Situation stark an die Vorjahre 2011-2014, als die Wetten auf einen Zusammenbruch der chinesischen Wirtschaft, die ihren Höhepunkt zumeist zum Ende des zweiten Quartals erreichten, sich als falsch herausstellten. Eine Short-Covering Rallye liegt meines Erachtens in den Karten für das dritte Quartal 2015.

Argument #3: Eine voll ausgeprägte US-Dollar Hausse

Wenn schon nicht von einer schwächeren Metallnachfrage, so werden die Metallpreise eben von einer fortgesetzten Stärke des US-Dollars belastet. Das ist das zentrale Argument der Bären und tatsächlich ist historisch ein negativer Zusammenhang zwischen der Stärke des US-Dollar-Index, der die Performance der US-Währung gegenüber einem einen Korb von Währungen (~50% Euro, ~25% Japanischer Yen, ~25% Andere) widergibt, und den Metallpreisen feststellbar. Und Mitte des Jahres 2014 gab es in der Tat schlagende Argumente für einen US-Dollar Long Trade.

Die US-Geldpolitik war gerade im Begriff aus ihren Quantitive Easing Programmen auszusteigen, während sich die EZB zur gleichen Zeit mehr und mehr verpflichtet fühlte, die europäischen Kreditmärkte durch zusätzliche Geldinjektionen via Direktkäufe von Staatsanleihen zu stimulieren. In Japan zeigten die Wirtschaftsdaten trotz einer nochmaligen Ausweitung der bereits expansiven Geldpolitik nur einen milden Aufschwung. Der Euro präsentierte sich mit Kursen bei knapp 1,4 US-Dollar je Euro relativ stark.