This is the time to fight back

13.08.2015 | Markus Mezger

- Seite 3 -

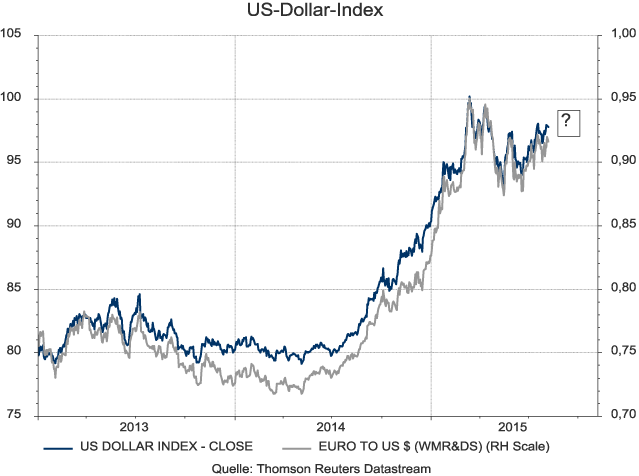

Die Wirtschafts-, insbesondere die Kreditdaten der Eurozone waren aber relativ enttäuschend. Im Ergebnis verschoben sich die Zinserwartungen zum Vorteil der US-Währung. Die Geldmärkte gehen heute von einem US-Leitzins von 2% im Jahre 2017 aus, während Europa und Japan zumindest bis zum Auslaufen des EZB-Programms im Herbst 2016 mit Nullzinsen oder gar negativen Zinsen verhaftet bleiben sollen. Auch bei den langlaufenden Staatsanleihen bieten US-Anleihen Zinsvorteile. Die Zinsdifferenz zwischen zehnjährigen Staatsanleihen der USA und Deutschlands beläuft sich auf 1,5%. Die Aussichten auf höhere US-Leitzinsen haben die Kapitalströme in Schwellen- und Rohstoffländer zum Versiegen gebracht. Die Folge war eine drastische Abwertung wichtiger Rohstoffproduzentenwährungen (Brasilianischer Real, Russischer Rubel, Kanadischer und Australischer Dollar). Es gab und gibt auf der Zinsseite also gute Gründe für eine Aufwertung der US-Währung. Mit dem ersten Leitzinsschritt, der für September oder Dezember 2015 erwartet wird, kann es mit dem US-Dollar doch nur weiter aufwärts gehen, oder etwa nicht?

Bei dieser Annahme stellt sich jedoch die Frage nach einem absoluten Kursziel, wenn wie im vorliegenden Fall weitere Gewinne der US-Währung vorwiegend mit Zinsvorteilen begründet werden. Oder in anderen Worten: wieviel Währungsgewinn ist eine Verschiebung der Zinserwartungen von 2,5% zugunsten der USA wert? Wenn die Zinsdifferenz die einzig erklärende Variable der Wertentwicklung des US-Dollar gegenüber den Währungen der Handelspartner wäre, dann müssten diese immer weiter abwerten so lange der Zinsvorteil des Greenbacks besteht.

Wenn der EUR-USD-Wechselkurs heute bei 1,1 USD steht, dann ließen sich mit dieser Logik auch 0,9 USD oder 0,5 USD begründen. Oder warum sollte der Japanische Yen nicht auf 250 Yen je US-Dollar abwerten? Aus diesen Fragen geht meiner Meinung nach klar hervor, dass allein von der Zinsseite nicht infinit Wechselkursziele abgeleitet werden können. Vielmehr gibt es langfristige absolute Wechselkurswerte, die von zusätzlichen fundamentalen Variablen eingegrenzt werden.

Ich bin absolut kein Freund der Kaufkraftparitätentheorie, da sie Wechselkursziele vorwiegend auf die unterschiedliche Entwicklung der nationalen Konsumgüterpreisindizes und die dadurch ausgelöste Veränderung der Handelsbilanzen abstellt. Aber die Kernlogik dahinter, Wechselkurse als Spiegelbild der langfristigen Wettbewerbsfähigkeit einer Volkswirtschaft, ist richtig.

Um eine Vorstellung von einem absoluten Wechselkursziel zu bekommen, muss eine Vielzahl fundamentaler Faktoren - Kapital- und Arbeitsproduktivität, Handelsbilanzentwicklung, Wettbewerbsposition der wichtigsten Industriesektoren, Staatsschulden- und Staatsquote, Entwicklung des Geldangebots sowie die Bedeutung der Währung in der Zusammensetzung der internationalen Devisenreserven - in Betracht gezogen werden.

Wenn man sich diese Faktoren näher anschaut, so muss man einen Abwärtstrend des US-Dollar seit dem Zusammenbruch des Währungssystems von Bretton Woods im Jahre 1973 konstatieren. Und auch heute gibt es erste Vorzeichen, dass die US-Dollar Stärke der vergangenen Monate die US-Wirtschaft wie in den Jahren 2000ff belasten könnte. Die USA sind nicht der Wachstumsmotor der Weltwirtschaft, wie dies noch vor 2-3 Jahren von zumeist US-Volkswirten unterstellt wurde. Der seit 3 Jahren vorhergesagte Boom im Investitionsbereich hat sich nicht wie prognostiziert materialisiert.

Bereits im dritten Jahr in Folge fällt das tatsächliche US-Wirtschaftswachstum schwächer aus als die Wachstumsprognosen, die zu Jahresbeginn ausgegeben wurden. Die Notenbank hat im Zuge des verhaltenen Wachstums den Zielwert für den Leitzins zum Ende des nächsten Zinszyklus schon zweimal von ursprünglich 3,75% auf unter 3% korrigiert. Und selbst dieser Wert könnte sich noch als zu optimistisch erweisen, wenn man die Geldmarktprojektion von 2% oder den Seitwärtstrend der 10-jährigen Renditen von Staatsanleihen um 2,2% betrachtet.

Vor zwei Jahren wurde die erste Leitzinserhöhung in den USA noch für Herbst 2014 prognostiziert, heute sagt die Mehrheit der Marktteilnehmer eine erste Zinserhöhung im Dezember 2015 voraus. Die Währungsmärkte haben diese Abwärtsrevisionen bisher aber völlig ausgeblendet.

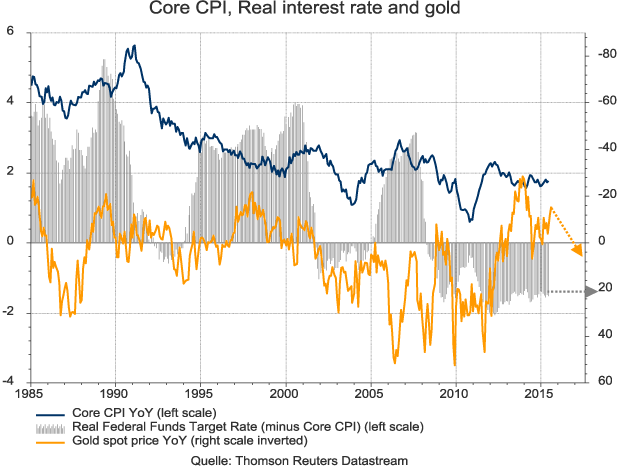

Die wichtigste Währungsvariable für die Metallpreise sind jedoch die realen Renditen von Aktien- und Bondinvestments. In den letzten 15 Jahren wurden wir Zeuge einer gewaltigen Explosion der privaten und staatlichen Schulden, die sich in einem äquivalenten Zuwachs der privaten nominalen Vermögen widerspiegelt. Um die Schulden in Relation zu den Einkommen wieder auf ein tragbares Niveau zurückzuschleußen, haben Wirtschaftspolitiker die Wahl zwischen zwei Politikansätzen.

Ersten eine Politik, die Schuldnerausfälle zulässt, was aber schnell in einer Deflationsspirale münden kann. Und zweitens eine lange Phase negativer Realzinsen, um die Schuldner zu entlasten. Wirtschafts- und Geldpolitiker haben sich weltweit für die zweite Option entschieden und scheuen dabei oft nicht einmal vor einer mehr oder direkten Finanzierung von Staatsschulden mit der Notenpresse zurück. Die ganze Diskussion, ob ein steigender Leitzins in den USA dem US-Dollar nützen und den Metallpreisen schaden werde, ist eine Phantomdiskussion, so lange die Realzinsen sich nicht aus dem negativen Bereich nach oben zu bewegen.

Historisch konnten die Metallpreise durchaus Kursgewinne verzeichnen, wenn die nominalen Zinssätze keinen ausreichenden Schutz gegen die Geldentwertung boten. Im Vergleich zu der (staatlich aufgepumpten) Blase bei Staatsanleihen sehen alle Metalle ausgesprochen günstig aus. Und dabei beginnt die Kerninflationsrate in den USA langsam wieder zu steigen. Die amerikanische Notenbank wird die Leitzinsen langsamer als die Inflation steigen lassen. Noch einige Jahre negativer US-Realzinsen stehen uns bevor. Dennoch scheint der US-Dollar long Trade noch in vielen Büchern zu stehen, während die Goldbullen fast vollständig aus der Öffentlichkeit verschwunden sind.