This is the time to fight back

13.08.2015 | Markus Mezger

- Seite 4 -

Argument #4: Der technische Abwärtstrend ist voll intaktIch investiere nun seit mehr als 20 Jahren in Rohstoffe und habe kaum einmal ein so negatives Sentiment gegenüber Rohstoffen erlebt wie heute. Die einzig vergleichbare Zeitspanne sind die späten neunziger Jahre des vergangenen Jahrhunderts, als viele Rohstoffpreise noch unter den Nachwehen der Asienkrise und der Pleite des Hedge-Fonds LTCM litten. Die Aktienmärkte verzeichneten in diesen Tagen spektakuläre Kursanstiege, nachdem die US-Geldpolitik die Schleusen aufgrund der Asienkrise und der erwarteten Computerprobleme bei der Jahrtausendumstellung noch einmal kurzzeitig geöffnet hatte.

Die Überbewertung der TMT-Aktien wurde dadurch erst richtig aufgeblasen. Klickraten von Internetseiten wurde damals guten Gewissens als "fundamentale Aktienindikatoren" bezeichnet, während die Aktien der sogenannten Old Economy aus der Mode gekommen waren. Gold kam in der neuen Zeit der Technologieaktien keine Bedeutung mehr zu.

Heute sind die Bewertungen an den US-Aktienmärkten abermals hoch, auch wenn sie noch nicht ganz die Extreme des Jahres 2000 erreicht haben. Internetgesellschaften weisen wiederum eine Marktkapitalisierung im hohen zweistelligen Milliardenbereich auf, oft um ein Vielfaches über denen von Minengesellschaften mit vielen Tausenden Arbeitern. Da festverzinsliche Anlagen oft nur noch Minizinsen abwerfen, wurden viele risikoaverse Anleger in die Anlageform Aktien getrieben.

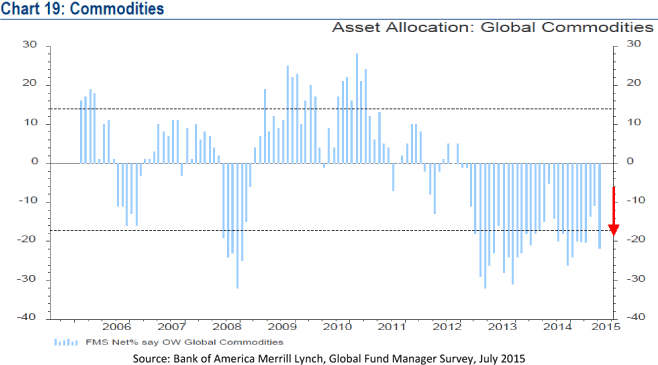

Der Fonds Manager Survey von Merrill Lynch offenbart Aktien als die am stärksten übergewichtete und Rohstoffe als stärksten untergewichtete Anlageklasse in den letzten 10 Jahren. Es scheint, als ab die Investoren, die in den Jahren 2010 - 2012 zu zu hohen Preisen eingestiegen sind, Rohstoffe letztlich aufgegeben haben.

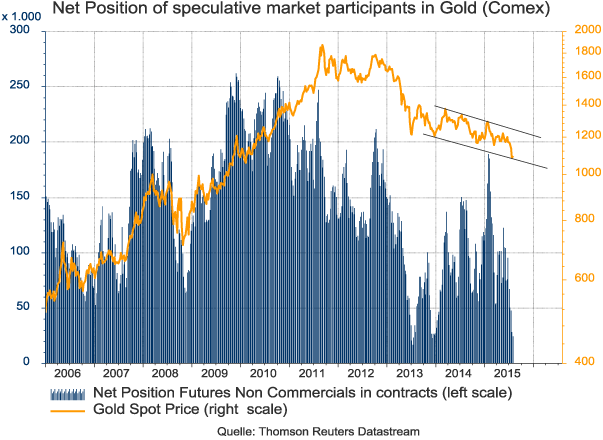

Bei Gold gelten weitere Kursverluste bis zur Marke von 1.000 USD je Unze ebenfalls für ausgemacht. Ich habe in den letzten Tagen hunderte Kommentare von Brokern und anderen Marktbeobachtern überflogen und nicht einen gefunden, der für eine Gegenbewegung über 1.200 USD je Unze plädiert. Der Konsens-Trade ist, in jede kurzfristige Goldpreisstärke hineinzuverkaufen. Das einseitige Sentiment spiegelt sich in den Daten der Commodity Futures Trading Commission (CFTC), die hohe spekulative Short-Position zeigen.

Das muss noch nicht viel heißen, da die spekulative Nettoposition der sogenannten Non Commercials an der Comex mit 24.465 Kontrakten noch immer im positiven Bereich verweilt. Ich kann mich noch gut an den Beginn dieses Jahrtausends erinnern, als der Goldmarkt durch eine spekulative Netto-Short-Position gekennzeichnet war. Wenn man aber das technische Chartbild des Goldpreises betrachtet, sehen die jüngsten Short-Positionen stark gefährdet aus.

Gold klebt an der unteren Unterstützungslinie des nach unten gerichteten Trendkanals. Gleichzeitig öffnet sich das Zeitfenster (August-Oktober) einer saisonal höheren physischen Goldnachfrage aus Asien, in der das Edelmetall oft überdurchschnittliche Renditen aufwies. Eine Rallye durch Eindeckung von Short-Positionen liegt in den Karten, insbesondere vor dem Hintergrund der oben beschriebenen fundamentalen Situation des US-Dollar.

Noch etwas unverständlicher ist die Entwicklung des Goldpreises in Euro. Die Ankündigung des 1.600 Mrd. schweren Anleihekaufprogramms der EZB ließ Gold von November bis Januar von 920 je Unze auf 1.150 je Unze nach oben schnellen. Seither ist der Preis auf unter 1.000 je Unze zurückgekommen, wo der Preis eine starke technische Unterstützung finden sollte. Aus fundamentalen Perspektive kann man sich nur sehr schwer vorstellen, dass sich eine Eurozone mit Griechenland die Rückführung der momentan ultraexpansiven Geldpolitik leisten kann.

Beide Seiten, Griechenland und der Rest der Eurozone, haben vorerst die Gelegenheit verpasst, eine für beide Seiten nachhaltige Lösung zu finden, die die öffentliche Unterstützung in allen Ländern genießt. Mittelfristig kann diese Lösung nur die Weidereinführung einer eigenen griechischen Währung sein. Reformen und der dringend benötigte Aufbau einer effizienten griechischen Verwaltungsstruktur kann auf Dauer nicht gegen den Willen der Mehrheit der griechischen Bevölkerung und seiner gewählten Vertreter durchgesetzt werden.

Wenn Griechenland den Willen und die Kraft hat, ein lebensfähiges Modell für seine Volkswirtschaft zu entwickeln - gut. Wenn nicht, dann können dies die anderen Länder der Eurozone auch nicht bewerkstelligen. Der Löwenanteil der griechischen Kredite ist in jedem Fall verloren. Die Finanzmärkte preisen eine 40% Recovery Rate bei griechischen Staatsanleihen ein. Auf mehr zu hoffen wäre töricht.

Die eigentliche Überraschung des griechischen Dramas war für mich, dass der Versuch, die Eurozone zu spalten auf den zweiten Blick doch recht erfolgreich war. Während der Verhandlungen für ein neues Rettungspaket liefen war die gleiche Kakophonie europäischer Stimmen zu vernehmen wie zu Beginn der Eurokrise im Frühjahr 2010. Die politische Führung Frankreichs und Italiens haben der Öffentlichkeit klar kommuniziert, dass sie sich eine weniger restriktive Lösung für Griechenland gewünscht hätten.