Schwarzer Montag 1987

29.11.2018 | Markus Mezger

Reminiszenzen an 1987

Reminiszenzen an 1987Ein hemdsärmeliger republikanischer US-Präsident, der mit dem Slogan "Lets make America great again" an den Nationalstolz seiner Wähler appelliert, eine aggressiv wirkende und strikt am Interesse der USA ausgerichtete Außenpolitik, eine boomende Börse verbunden mit einem starken US-Dollar sowie Zwillingsdefizite beim Staatsbudget und im Außenhandel. Das kommt einem wohlbekannt vor. Die Rede ist jedoch nicht von Donald Trump, sondern von Ronald Reagan, der die US-Politik in den achtziger Jahren des vergangenen Jahrhunderts prägte.

Die von Reagan vertretene angebotsorientierte Wirtschaftspolitik, kurz Reaganomics, wird von manchen Beobachtern als Erfolg gewertet, schaffte sie es doch, das Land aus der Stagflation herauszuführen und die Initialzündung zu einer Aktienhausse geben, die von 1982 bis letztlich zur Jahrtausendwende andauerte. Trump sieht sich als geistiger Erbe der Reagan-Administration und die ersten Bücher mit "Trumponomics" im Titel sind bereits erschienen, darunter eines mit Arthur B. Laffer als Co-Autor, der schon in der Reagan-Zeit eine wichtige Rolle spielte.

Dabei werden die Schattenseiten der Amtszeit Reagans von Januar 1981 bis Januar 1989 gerne unterschlagen. Dazu zählen eine Explosion der Staatsverschuldung um knapp 180% auf 2.600 Milliarden Dollar und der Aktiencrash des Jahres 1987. Dieser scheint aktuell aus dem kollektiven Gedächtnis der Anleger verdrängt zu sein, wenngleich der schwarze Montag am 19. Oktober 1987 mit -22,6% noch immer den Rekord für den größten prozentualen Tagesverlust in der Geschichte des US-Aktienmarkts hält. Grund genug der Frage nachzugehen, ob nicht auch in die Amtszeit Trumps ein ähnlicher Aktiencrash fallen könnte.

Kein starker Leitzinsanstieg im Vorfeld des Crashs 1987

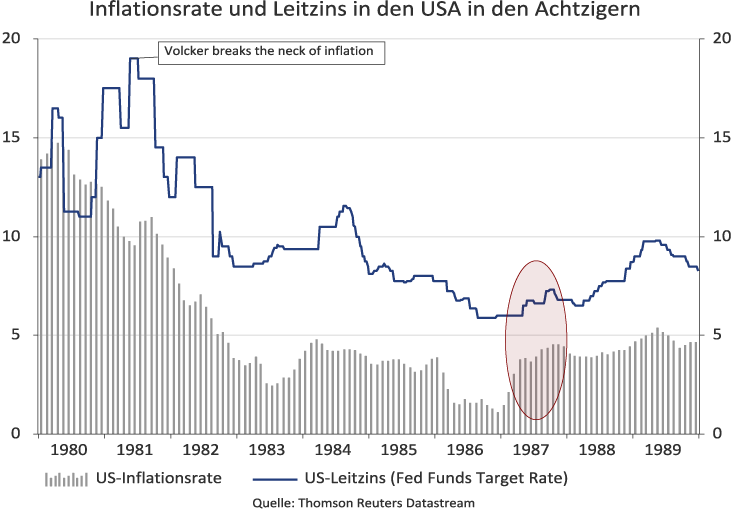

Als Ronald Reagan im Januar 1981 die Präsidentschaft antrat, war das Hauptproblem der amerikanischen Volkswirtschaft die hohe Inflationsrate von mehr als 12%. Weltweit waren Wirtschaftspolitiker in den siebziger Jahren dem von der Phillips-Kurve suggerierten Glauben erlegen, man könne aus einer Kombination von Inflation und Beschäftigung wählen, da zwischen beiden ein stabiler negativer Zusammenhang bestehe. Typisch für den damaligen Politikansatz ist der legendäre Ausspruch des späteren deutschen Bundeskanzler Helmut Schmidt aus dem Jahre 1972: "Mir scheint, dass das deutsche Volk - zugespitzt - fünf Prozent Preisanstieg eher vertragen kann als fünf Prozent Arbeitslosigkeit."

Anfang der achtziger Jahre hatte die deutsche Wirtschaft dann beides zu verkraften. Die Inflationsrate stand unverändert zu 1972 um 5%, während die Arbeitslosenquote von rund 1% auf knapp 5% angestiegen war. Ausgelöst durch die Ölschocks war weltweit eine Lohn-Preis-Spirale entstanden, die von der Geldpolitik nicht energisch eingedämmt wurde. Mit dem von Milton Friedman begründeten Monetarismus setzte sich die Erkenntnis durch, dass Geldpolitik allenfalls kurzfristig positive Beschäftigungseffekte haben könne, solange die Inflationserwartungen der Geldmengenentwicklung hinterherlaufen (Geldillusion).

Nach monetaristischer Auffassung ist es die Aufgabe der Notenbank, einen Geldrahmen zu schaffen, der auf eine niedrige Inflationsrate und stabile Inflationserwartungen abziele. Stellvertretend für die Zeitenwende in der Geldpolitik stand der 1979 inaugurierte US-Notenbankpräsident Paul Volcker, der Anfang der achtziger Jahre mit mehreren Leitzinserhöhungen deutlich über das Niveau der Inflation hinaus dieser schließlich das Genick brach. Der Preis dieser Politik waren ein Abgleiten der US-Konjunktur in die Rezession und ein Einbruch des amerikanischen Aktienindex S&P 500 um mehr als 35% von November 1980 bis August 1982.

Kein Wunder, dass ein plötzliches Wiederaufleben der Inflation im Jahr 1987 zum Schreckgespenst der Aktienmärkte mutierte. Schließlich stand zu befürchten, dass die US-Notenbank die Leitzinsen abermals deutlich über die Inflationsraten anheben könnte. De facto ging dem Crash 1987 jedoch kein starker Leitzinsanstieg voraus. Von April bis September 1987 hatte die Fed die Federal Funds Target Rate lediglich dreimal von 6% auf 7,3% angehoben. Im August 1987 hatte Alan Greenspan den Vorsitz der US-Notenbank übernommen.

Im Zuge des Aktienmarktcrashs im Oktober 1987 sah er sich gezwungen, die Leitzinsen kurzfristig sogar abzusenken. Die Lektion aus dem Jahr 1987 lautet, dass einer größeren Aktienmarktkrise kein voller Zinszyklus vorauszugehen hat.

Die monetäre Ausgangssituation scheint heute auf den ersten Blick verschieden zu sein. Während Volcker hohe Güterpreisinflationsraten geerbt hatte, übernahm Ben Bernanke 2006 von seinem Amtsvorgänger Alan Greenspan eine US-Wirtschaft mit ausufernder Asset-Preis-Inflation. Alan Greenspan hatte über zwei der größten Blasen aller Zeiten präsidiert. Als die Blase der Internet-Aktien in den Jahren 2001 und 2002 geplatzt war, reagierte die Notenbank mit einer Absenkung des Leitzinses auf 1%, was schließlich die gigantische Immobilienkreditblase der Jahre 2007-2008 hervorbrachte. Die Scherben dieser Politik durfte dann Bernanke zusammenkehren.

Die Realzinsen wurden von Bernanke von 2010 bis zum seinem Ausscheiden am Jahresanfang 2014 durchgehend negativ gehalten. Darunter hat sich auch unter seinen Nachfolgern Janet Yellen und Jerome Powell nichts geändert. Die US-Notenbank hat Anfang des Jahres 2017 zwar einen Zinserhöhungszyklus begonnen, stolpert den US-Inflationsraten aber mehr nolens als volens hinterher. Dabei steht die Notenbank von den makroökonomischen Rahmendaten unter Druck, die Leitzinsen weiter zu erhöhen.

Die klassische Benchmark für den Leitzins ist die Taylor Rule. Diese bildet das tatsächliche Wirtschaftswachstum in Relation zum Potenzialwachstum (Wachstumsgap) und die tatsächliche Inflationsrate in Relation zum langfristigen Inflationsziel (Inflationsgap) ab.