Schwarzer Montag 1987

29.11.2018 | Markus Mezger

- Seite 6 -

In diesem Fall haben vor allem die sehr üppig bewerteten US-Technologieaktien eine enorme Fallhöhe von mehr als 50%, während viele Schwellenländeraktien und Rohstoffe nach den starken Kursrückgängen 2018 schon auf niedrigen Bewertungsniveaus notieren. Oder aber die Weltkonjunktur zeigt noch einmal ein solides Wachstum. Auch in diesem Fall wäre eine Outperformance der Schwellenländeraktien und Industrierohstoffe zu vermuten, sei es durch einen starken Kursaufschwung in diesen Ländern oder durch eine weitere Kontraktion der KGVs amerikanischer Unternehmen.

Charttechnik deutet Crash-Potenzial für US-Aktien an

Aktienmärkte offenbaren vor einer größeren Abwärtsbewegung häufig ein bestimmtes charttechnisches Muster. Das Aktienmarkttop wird oft nach einer jahrelangen Hausse erreicht, die zum Ende hin besonders steil verläuft und hohe Bewertungsniveaus mit sich bringt, obwohl die fundamentalen Rahmenbedingungen sich allmählich eintrüben. Oft kommt es in dieser Situation zu einem ersten, schnellen Kurseinbruch.

Entscheidend ist die Phase danach. Schaffen es die Märkte in dieser Phase die alten Hochpunkte mit einer gewissen Marktbreite und zumindest durchschnittlichen Handelsumsätzen zu überwinden, ist eine Crash-Gefahr fürs Erste gebannt.

Der Bullenmarkt kann noch eine Runde drehen und eine Buy the dip Strategie hat sich ausgezahlt. Kritisch wird es aber, wenn in der Phase nach der ersten Abwärtsbewegung nur eine laue Erholungsbewegung mit dünnen Umsätzen und geringer Marktbreite (Advance-Decline-Linie) einsetzt. Viele Investoren werden ihre Stopps-an das Unterschreiten des Tiefpunktes des initialen ersten Abwärtsschubs koppeln. Typisch für ein derartiges Marktverhalten ist der Aktiencrash aus dem Jahr 1929 und mit Abstrichen die Kursentwicklung im Jahr 2008. Das klassische Beispiel für dieses Crashmuster ist aber die Entwicklung der US-Aktienmärkte von April bis Oktober 1987.

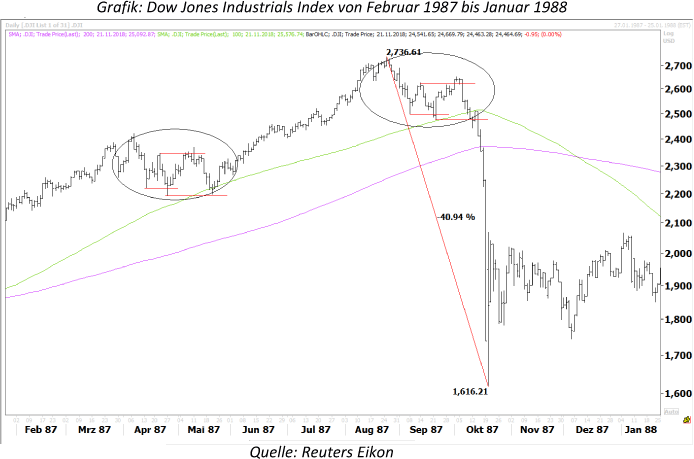

Dem Crash im Oktober war im April und Mai 1987 eine charttechnische Formation vorausgegangen, die der eigentlichen Topbildung ab dem 25. August 1987 verblüffend ähnlich sah. Einer ersten Korrektur von rund -6% Anfang April 1987 folgten eine kurze Zwischenerholung und ein neuer Tiefpunkt Ende April. Daraufhin setzte eine Erholung ein, die am 11. Mai das Zwischenhoch vom 21. April marginal übertraf.

Es folgte ein weiterer Test der Tiefpunkte am 20. Mai 1987. Der Kurs des Dow Jones Industrials setzte exakt auf dem gleitenden 100-Tage-Durschnitt auf. Die Unterstützungen hielten und dem amerikanischen Aktienmarkt gelang von Ende Mai bis August 1987 noch einmal eine beeindruckende Rallye von mehr als 20%.

Vom 26. August bis zum 08. Oktober hat sich dann eine nahezu identische Chartentwicklung abgespielt wie ein paar Monate zuvor. Nur mit dem Unterschied, dass die charttechnischen Unterstützungen am 09. Oktober 1987 nicht hielten, als der Index erneut auf der 100-Tage-Linie aufsetzte. Ein letzter Versuch noch einmal darüber zu kommen scheiterte am Dienstag, den 13. Oktober 1987. Von da an ging alles sehr schnell. Von Mittwoch, den 14. Oktober bis Freitag, den 16. Oktober erlebte die Börse drei negative Tage mit Verlusten von -3,81%, -2.39%, und -4,60%. Am Donnerstag schloß der Dow Jones Industrials erstmals unter dem gleitenden 200-Tage-Durchschnitt.

Damit schwand einer der letzten charttechnischen Hoffnungen, dass der Bullenmarkt noch intakt sein könnte. Der eigentliche Crashtag war dann der "schwarze Montag" am 19. Oktober 1987. Der Dow Jones Industrials brach an einem Tag um -22,61% ein. Der folgende Dienstag, der 20. Oktober schloß dann zwar mit einem Tagesgewinn von +5,88%.

Dabei wird aber gern unterschlagen, dass der Dow in den ersten Handelsstunden an diesem Dienstag intraday weitere 7% auf den Schlußkurs vom Schwarzen Montag verloren hatte. Insgesamt verlor der Index vom Hoch bis zum Intraday-Tief am 20. Oktober 1987 mehr als 40% in weniger als 2 Monaten.

Neben den makroökonomischen Rahmenbedingungen gab es auch einen technischen Faktor, der die Entstehung eines Aktiencrashs begünstigte. Im Jahre 1982 waren Terminkontrakte auf Aktienindizes (Futures) eingeführt worden. Wenig später reüssierte an der Wall Street das Konzept der Portfolio Insurance. Es versprach Anlegern Protektion, in dem ein Aktienportfolio durch Verkäufe von Index-Futures gegen Kursverluste abgesichert wird, anstatt die Titel einzeln zu veräußern. Die meisten dieser Strategien waren rein mechanisch (Programmhandel) und prozyklisch aufgebaut.

Bei steigenden Kursen wurden weniger Futures verkauft, bei fallenden Kursen dafür um so mehr, da dann die "Versicherung" ja offensichtlich notwendig sei. Indexarbitrage sorgte dafür, dass der Futuresmarkt im Einklang mit seinem "fairen Wert" (Kassamarkt plus Cost of Carry) notierte. Steht der Future-Preis zu hoch, verkaufen Arbitrageure den Future und decken sich gleichzeitig mit den zu billigen Aktien an den Börsen ein. Steht der Futures-Preis zu tief, werden die zu teuren Einzelaktien entsprechend der Indexgewichtung auf dem Kassamarkt verkauft und dagegen der billigere Future auf den Aktienindex gekauft.

In der Praxis stürzte dieses System im Oktober 1987 in sich zusammen. Durch das prozyklische Design der Portfolio-Insurance-Modelle verstärkten sich die programmgestützten Futures-Verkäufe immer mehr, je weiter die Kurse fielen. Die Illusion, man habe nach charttechnischen Verkaufssignalen noch genügend Zeit, um Aktienbestände durch den Verkauf von Futures abzusichern, zerstob wie eine Seifenblase. Durch den hohen Verkaufsdruck am Futures-Markt, brach auch die Indexarbitrage zusammen.