Schwarzer Montag 1987

29.11.2018 | Markus Mezger

- Seite 5 -

Die USA drängten Japan und Westeuropa zu konjunkturstimulierenden Maßnahmen und sprachen sich gegen die in Deutschland geplante Einführung einer Quellensteuer auf Zinseinkünfte aus. Nachdem die Deutsche Bundesbank die Leitzinsen erhöht hatte, eskalierte der Währungsstreit in der Woche vor dem Crash vom 11.-18. Oktober 1987. Der damalige amerikanische Finanzminister Baker drohte damit, den US-Dollar fallen zu lassen. Die in dieser Woche veröffentlichten enttäuschenden US-Außenhandelszahlen vom August 1987 taten ihr übriges. Da in der vorangegangenen Aktienhausse viel ausländisches Kapital an die US-Börsen geflossen war, stand eine plötzliche Dollar-Abwertung und ein Crash der US-Börsen im Raum, der dann am 19. Und 20. Oktober 1987 eintrat.

Auf den ersten Blick ist die Situation an den Währungsmärkten zwischen 1987 und heute nicht vergleichbar. Der US-Dollar stand bei der Wahl Donald Trumps im November 2016 bei 1,12 USD je Euro und notiert heute nahezu unverändert. Gegenüber dem Japanischen Yen und Chinesischen Yuan ergab sich im gleichen Zeitraum eine moderate Aufwertung von 10% bzw. 5%. US-Staatsanleihen mit 10-jähriger Laufzeit weisen gegenüber japanischen und deutschen Staatsanleihen einen Zinsvorteil von mehr als 2,5% per annum auf.

Die US-Wirtschaft wächst deutlich stärker als die Volkswirtschaften in Japan und Europa. Aus der Betrachtung einer reinen Währungsanalogie heraus wären wir heute also eher im Jahr 1984 oder 1985 als im Jahr 1987, auch wenn der Hochpunkt des US-Dollars zum Euro und Japanischen Yen bereits zum Jahresende 2016 markiert wurde. Und auch ausländisches Kapital ist nicht in dem Maße wie in den achtziger Jahren in den USA investiert. Ist also von der Währungsseite Entwarnung für einen Crash angesagt?

Aus meiner Sicht lautet die Antwort klar nein. Die Volkswirtschaften in Japan oder in Europa können heute keinem Vergleich mit ihrer Wirtschaftskraft in den achtziger Jahren standhalten. Die japanische Wirtschaft wird von hohen Staatsschulden und einer ungünstigen Demographieentwicklung belastet. Die Eurozone ist ein inhomogener Währungsraum mit divergierenden Volkswirtschaften und vielen strukturellen Schwächen. Zudem sind auch in vielen europäischen Volkswirtschaften hohe implizite Staatsdefizite aufgrund demographiebedingter Belastungen der Sozialsysteme absehbar.

Beide Wirtschaftsräume können auf kurzlaufende Anleihen keine nennenswerte Verzinsung bieten. Würde es sich bei den USA um eine im Kern gesunde Volkswirtschaft handeln, hätte der US-Dollar unter diesen Umständen noch viel stärker aufwerten müssen. Die kriechende Aufwertung der amerikanischen Währung in den letzten Monaten spricht weniger für den US-Dollar, sondern vielmehr gegen Yen und Euro.

Amerikanischer Aktien sind absolut und relativ betrachtet teuer

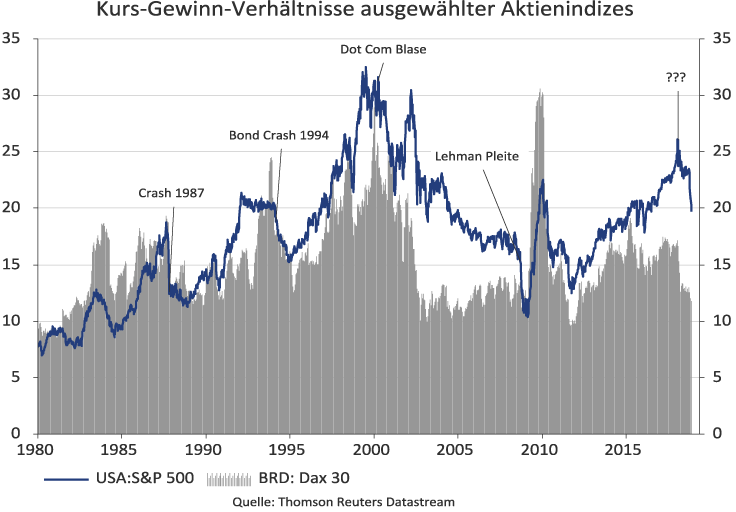

Der klassische Bewertungsmaßstab für Aktien ist das Kurs-Gewinn-Verhältnis (KGV). Dieser Indikator ist nicht ganz unproblematisch, da weitere wichtige Bewertungskriterien wie das Gewinnwachstum oder das Zinsniveau außen vor bleiben. Trotz dieser Schwächen indiziert ein starker Anstieg des Kurs-Gewinn-Verhältnisses bei einem gleichzeitigen Anstieg des Zinsniveaus spekulative Übertreibungen. Aktuell steht der amerikanische Leitindex S&P 500 bei einem KGV von 20, während im Vorfeld des Aktiencrashes vom Oktober 1987 in der Spitze ein KGV von 18 erreicht wurde.

Auch wenn ein direkter Vergleich aufgrund des unterschiedlichen Zinsniveaus nicht übermäßig aussagekräftig ist, zeigen die Einbrüche des KGV 1987 und während des Bondbärenmarktes von 1994, dass keineswegs immer eine große Aktienblase wie im Jahre 2000 größeren Korrekturen vorausgehen muß. Sowohl 1987, als auch 1994 gab es keinen zyklischen Konjunktureinbruch. Die berichteten Gewinne der S&P 500 Unternehmen wuchsen ebenso kräftig wie heute.

US-Aktien sind aus absoluter Perspektive immer noch teuer. Einige Schwergewichte im Technologieindex Nasdaq weisen teilweise noch deutlich höhere KGVs über der Marke von 20 auf und liegen damit auch deutlich über den im Vorfeld der Finanzkrise 2008 erreichten Werten. Insofern würde eine weitere Kontraktion des durchschnittlichen Index-KGV auf einen Wert von 15 nicht ungewöhnlich. Dies entspräche bei kurzfristig gegebenen Gewinnen einem weiteren Kursrückgang von 25%.

Bereits unter einem KGV von 15 notieren aktuell die Unternehmen im deutschen Dax 30 oder im japanischen Leitindex Topix 100. Amerikanische Aktien sind also sowohl aus absoluter, als auch aus relativer Perspektive teuer. Dieser Bewertungsaufschlag hat vor allem zwei Gründe. Zum einen haben viele amerikanische Unternehmen den Profit, den sie durch die Trumpsche Senkung der Unternehmenssteuern erhalten haben, nur teilweise für Investitionen, sondern in großem Maße für Aktienrückkäufe verwendet. Amerikanische Aktien hatten damit ein zusätzliches Kaufinteresse, das den europäischen und asiatischen Aktienmärkten fehlte.

Es bleibt den amerikanischen Unternehmen zu wünschen, dass sie die in einem späten Aufschwung für teure Aktien aufgewendete Liquidität nicht in einer Wirtschaftskrise teurer wieder refinanzieren müssen. Zum zweiten ist an den amerikanischen Märkten der Glaube tief verwurzelt, dass ein Konjunkturabschwung, wenn überhaupt, in den Schwellenländern stattfinde und die USA davon weitgehend isoliert seien.

Vor allem von Investmentbanken amerikanischer Provenienz wird die Sage von den zwei Welten kolportiert. Einer wirtschaftlich starken in den USA und einer schwachen in den Schwellenländern. Vor dem Hintergrund des Handelsstreits mit China dürfte hier mehr der Wunsch Vater des Gedankens sein. Die amerikanische Seite überschätzt tendenziell ihr eigenes Blatt und ignoriert die kurzfristig und langfristig negativen Folgen der vom Zaun gebrochenen Konflikte. Für das Jahr 2019 sind im Kern zwei Szenarien schlüssig. Erstens könnte es tatsächlich zu einem zyklischen Konjunktureinbruch kommen.