Schwarzer Montag 1987

29.11.2018 | Markus Mezger

- Seite 4 -

Eine Erfahrung, die der Regierung Trump nicht erspart bleiben wird. Es wäre närrisch zu glauben, dass der US-Wirtschaft durch einseitige Zollmaßnahmen Vorteile verschafft werden können. Allenfalls kurzfristig wären positive Wachstumseffekte im Inland zum Preis einer höheren Inflationsrate denkbar. Höhere Zölle auf Importgüter wirken kurzfristig wie eine Mehrwertsteueranhebung. Eine Eskalation eines Handelskriegs durch eine Spirale von Gegenmaßnahmen würde aufgrund einer verminderten internationalen Arbeitsteilung und ineffizienteren heimischen Produktionsstrukturen zu einem geringeren globalen Wachstum und einem allgemeinen Inflationsanstieg führen. Ein Horrorszenario für Aktien- und Rentenmärkte, an dem weder den USA noch ihren Handelspartnern gelegen sein kann. Die Administration Trump scheint der Meinung zu sein, dass sie vor dem Hintergrund der robusten Inlandskonjunktur alle Trumpfkarten für Verhandlungen in der Hand hält und sie vor allem China zu einem Einlenken bewegen können. Kurzfristig könnte diese Strategie aufgehen, da China seine strategischen Ziele nicht durch offene Konfrontation mit den USA gefährden will. Eine Verhandlungslösung ist in den nächsten Monaten greifbar, zumal die USA mit Iran und Rußland weitere Konfliktfelder geöffnet haben. Eine harte Linie in allen Konflikten gleichzeitig würde die USA an zu vielen Fronten binden.

Langfristig führt die Zollpolitik Trumps die USA in die Isolation. China hat bereits mit einer Neuordnung der Handelswege (Neue Seidenstraße) und mit einer partiellen Loslösung vom US-Dollar als internationale Handelswährung begonnen. Das Reich der Mitte könnte vor allem die asiatischen Schwellenländer und Rußland enger an sich binden und langfristige Gegenmaßnahmen koordinieren.

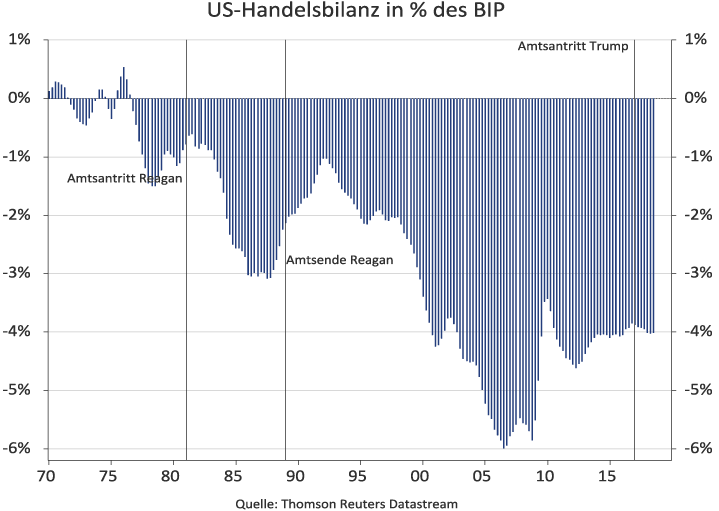

Europa steht in diesem Konflikt vor einer schwierigen Wahl. In jedem Fall werden sich die strukturellen Handelsbilanzdefizite durch Politikmaßnahmen nur unwesentlich reduzieren lassen. Die über Jahrzehnte geschwundene Wettbewerbsfähigkeit der US-Wirtschaft läßt sich eben nicht per politischem Dekret wiederherstellen. Viel eher werden die Devisenmärkte langfristig den Daumen für den US-Dollar senken.

Währungsturbulenzen als ein Auslöser des 1987 Crash

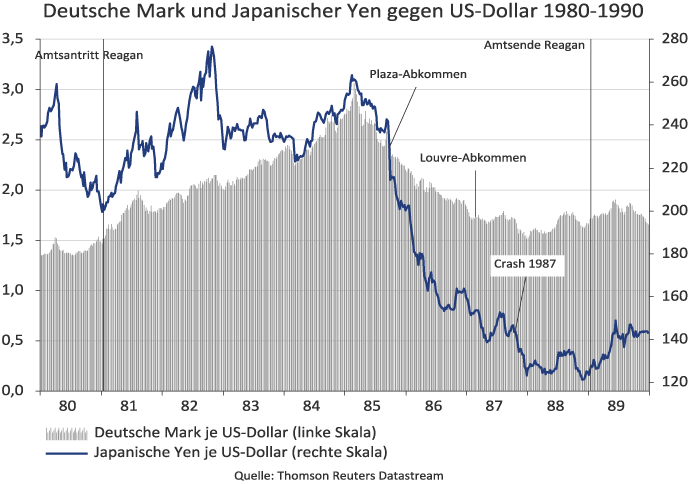

Dem Aktiencrash von 1987 gingen große Währungsturbulenzen voraus. Die Zinsvorteile der US-Währung aufgrund der hohen staatlichen Kreditnachfrage bewirkten in den ersten Reagan-Jahren einen Bullenmarkt. Der US-Dollar wertete von rund 1,55 im Januar 1981 auf über 3 Deutsche Mark je Dollar im Februar 1985 auf. Gegenüber dem Japanischen Yen konnte die amerikanische Währung im gleichen Zeitraum von 200 Yen auf etwas über 260 Yen zulegen. Die einhergehende sukzessive Verschlechterung der US-Handelsbilanz bewegten die G5 Staaten USA, Großbritannien, Japan, Deutschland und Frankreich schließlich dazu, eine gemeinsame Abwertung des US-Dollar zu koordinieren.

Diese Vereinbarung wurde am 22. September 1985 im New Yorker Plaza Hotel geschlossen (Plaza-Abkommen). Das Abkommen zeigte bei den Währungskursen die erwünschte Wirkung. Der US-Dollar wertete bis Februar 1987 auf 1,7 Deutsche Mark bzw. 150 Japanische Yen je US-Dollar ab. Am 22. Februar 1987 folgte dann das Louvre-Abkommen. Die G5 Staaten sahen den Zeitpunkt gekommen, den US-Dollar auf dem erreichten Niveau zu stabilisieren.

Dieses zweite Währungsabkommen stand im Oktober 1987 vor dem Scheitern. Die Abwertung der amerikanischen Währung zeitigte nämlich nicht die intendierte Reduzierung des US-Handelsdefizits. Gegenüber Westeuropa konnte sich die US-Handelsbilanz zwar leicht verbessern. Gegenüber Japan stieg das US-Handelsdefizit aber trotz Währungsabwertung sogar leicht an. Japanische Exportunternehmen reagierten auf den starken Yen mit Preissenkungen, während gleichzeitig eine schwache Inlandskonjunktur einen Rückgang der japanischen Importe aus den USA bedingte.