Schwarzer Montag 1987

29.11.2018 | Markus Mezger

- Seite 2 -

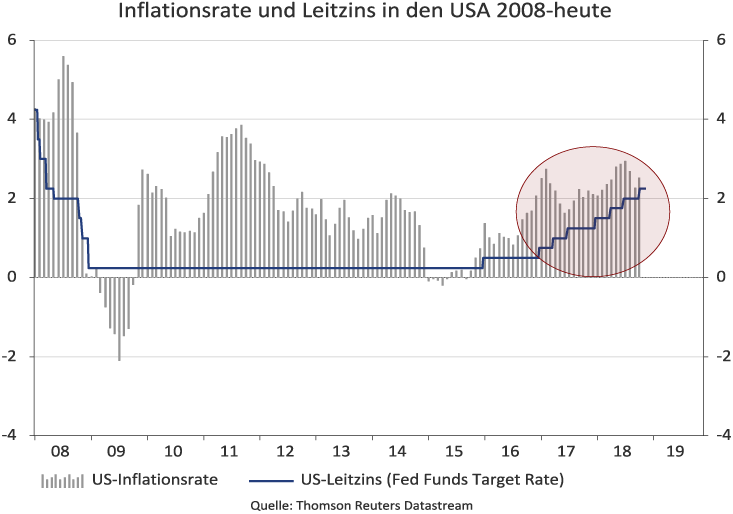

Nach diesem Maßstab müßten die Leitzinsen in den USA heute nicht bei 2,25%, sondern bei 4,75% liegen. Der Arbeitsmarkt ist leergefegt, die Arbeitslosenquote liegt mit 3,7% unter der langfristig inflationsneutralen Arbeitslosenquote. Die USA befinden sich in einem späten Aufschwung, in dem seit 2013 endlich auch die Reallöhne begonnen haben zu steigen. Das Konsumentenvertrauen markierte im Oktober 2018 ein Rekordhoch. Die Konsumenten sind damit noch zuversichtlicher als in den späten neunziger Jahren als die Internetrevolution und der Boom der Technologieaktien einen Konsumrausch und eine private Sparquote von annähernd Null Prozent beförderten.

Weitere Zinserhöhungen sind damit programmiert. Die Geldmärkte signalisieren drei weitere Zinserhöhungen auf 3% bis Ende des Jahres 2019. Das könnte den von Asset-Inflation verwöhnten Kapitalmärkten die Luft abschnüren. Die üppige Versorgung mit Zentralbankgeld und negative Geldmarktzinsen haben zu einer dauerhaften Verzerrung der Aktien- und Anleihenpreise geführt, was sich an überdurchschnittlichen Kurs-Gewinn-Verhältnissen, niedrigen Risikoaufschlägen von Unternehmensanleihen sowie in einer eine Scheinliquidität, insbesondere an den Märkten für Unternehmensanleihen, widerspiegelt. Wie die Erfahrungen von 1987 zeigen, kann ein Blitz an den Aktienmärkten auch aus einem scheinbar heiteren Konjunkturhimmel einschlagen.

Für den Crash 1987 gab es von konjunktureller Seite keine Vorwarnung

Ein Aktiencrash ohne begleitenden Konjunktureinbruch wäre für viele Anleger eine große Überraschung. Erfahrungsgemäß sind im kollektiven Gedächtnis der Investoren vor allem die letzten größeren Aktienbaissen als Muster für kommende Krisen abgespeichert. Und die beiden letzten waren jeweils von einem zyklischen Konjunkturabschwung begleitet. Man hatte in beiden Fällen genügend Zeit, um sich auf einen Bärenmarkt bei Aktien einzurichten. Im Jahr 2008 fielen die Konjunkturindikatoren bereits Anfang Januar 2008 auf Rezessionsniveaus. Schon im Sommer 2007 hatte es bei Immobiliendarlehen und einzelnen Kreditinstituten die ersten Ausfälle gegeben.

Es war schnell klar, dass sich die Krise nicht auf den Bereich der US-Subprime-Darlehen beschränken würde. Die Aktienbörsen begannen im Januar 2008, kurzzeitig verstärkt durch die Kerviel-Affäre, zu fallen, erholten sich aber bis Mai 2008 noch einmal fast bis an die alten Hochpunkte, obwohl von der Konjunkturseite schon starke Warnsignale kamen. Die Lehman-Pleite Mitte September 2008 kam zu einem Zeitpunkt als die Baisse schon weit fortgeschritten war und leitete eher den Schlußakkord als den Beginn des Bärenmarktes ein.

Ähnlich verlief die Entwicklung während der Aktienbaisse der Jahre 2001-2002. Die Telekom-Medien-Technologieaktien (TMT-Aktien) hatten Anfang des Jahres 2000 absurd hohe Bewertungsniveaus erreicht und ihre Kurse toppten bereits im März aus. Die Börse stockte angesichts einer Vielzahl von Neuemissionen in der ersten Jahreshälfte 2000 merklich, bevor im Herbst ein zyklischer Konjunkturabschwung einsetzte.

Im Einklang mit abwärts gerichteten Fundamentalfaktoren entwickelte sich eine Aktienbaisse, die schon über acht Monate andauerte, bevor die Terror-Anschläge vom 11. September 2001 einen vorläufigen Tiefpunkt markierten. Auch hier hatten die üblichen Frühindikationen für einen zyklischen Abschwung der Aktienmärkte und Konjunktur - u.a. fallende Einkaufsmanagerindizes und schwindendes Konsumentenvertrauen, steigende Erstanträge für Arbeitslosenhilfe, steigende Leitzinsen und Inflationsraten sowie inverse Zinsstruktur- rechtzeitig am Jahresanfang 2001 angeschlagen.

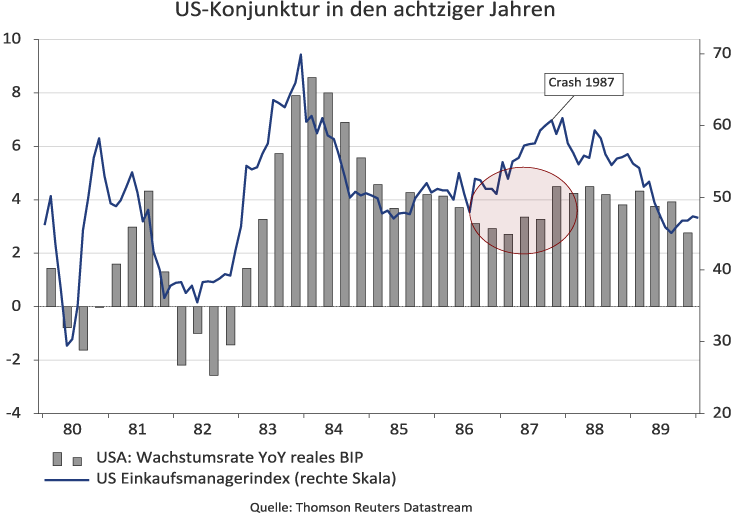

Nichts davon war vor dem Aktiencrash des Jahres 1987 zu sehen. Der US Einkaufsmanagerindex kletterte die ersten 9 Monate ebenso kontinuierlich nach oben wie das Konsumentenvertrauen. Der US-Arbeitsmarkt war fest. Die Erstanträge auf Arbeitslosenhilfe tendierten ebenso abwärts wie die US-Arbeitslosenquote, die von Dezember 1986 bis September 1987 von 6,6% auf 5,9% zurückging. Die US-Zinsstruktur hat sich im Laufe des Jahres 1987 aufgrund des größeren Zinsanstiegs bei langen Laufzeiten trotz der oben angesprochenen Leitzinserhöhungen sogar steiler aufgestellt.

Von den klassischen Frühindikatoren einer Aktienbaisse wurde also im Oktober 1987 genausowenig Alarm geschlagen wie heute. Ein klarer makroökonomischer oder geopolitischer Anlaß für den 1987-Crash war nicht evident. Die größten strukturellen Probleme der US-Wirtschaft waren durch das Außenhandelsdefizit und den defizitären Staatshaushalt gegeben. Hört sich in der heutigen Zeit irgendwie vertraut an, nicht wahr?