This is the time to fight back

13.08.2015 | Markus Mezger

- Seite 5 -

Unmittelbar nach bilateralen Gesprächen zwischen Frankreich und Deutschland zur Auslotung von Lösungsalternativen trat Frankreichs Premier Hollande mit der Aussage vor die Presse, dass Griechenland in der Eurozone gehalten werden müsse. Damit wurden andere Lösungsmöglichkeiten gezielt unterlaufen. Die im Kern der Eurozone angelegten Konfliktlinien sind durch die griechische Krise wieder aufgebrochen. Die Idee zu einer gemeinsamen europäischen Währung wurde während der 4+2 Gespräche bezüglich der Wiedervereinigung Deutschlands geboren. Aus der Perspektive Frankreichs mag der Euro das ideale Instrument gewesen sein, um den Einfluss Deutschlands in Grenzen zu halten und um die Dominanz der Bundesbank in Währungsfragen zu brechen. Und tatsächlich ist der Euro ein Papiertiger geblieben. Nahezu alle Regeln des Vertragswerks wurden gebrochen. Die Staatsdefizite waren in vielen Ländern deutlich höher als vorgesehen, die im Vertragswerk ausgeschlossenen Transferzahlungen wurden Wirklichkeit durch die großen Ungleichgewichte im TARGET Zahlungssystem der Nationalbanken.

Der deutsche Ansatz einer Begrenzung der Staatsschulden wurde vor einigen Jahren von den anderen Eurostaaten nolens volens akzeptiert, jedoch wurden in Frankreich unter der Führung von Hollande praktisch keine Schritte in diese Richtung unternommen. Das neue Rettungspaket liefert sowohl für Griechenland, als auch für Frankreich und Italien genügend Anreize, den deutschen Politikansatz für mehr fiskalische Disziplin in der Eurozone scheitern zu lassen.

Das griechische Drama wird bald wieder auf der Agenda stehen, womöglich schon im Herbst 2015. Wenn die verlangten Reformen in Griechenland nicht umgesetzt werden können, wird der schwarze Peter dafür Deutschland zugeschoben werden. Die Glaubwürdigkeit der Kanzlerin Merkel wird in diesem Fall schwer beschädigt sein. Sozialistische Parteien werden in Europa Auftrieb bekommen und Transferzahlungen (bzw. einen Schuldenerlass) sowie eine mehr wachstumsorientierte Politik durch höhere Staatsdefizite fordern.

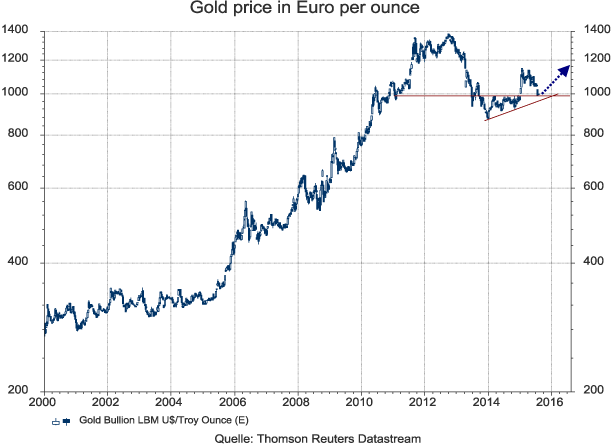

Dieses Szenario ist extrem bullish für Gold, vielleicht mehr, als sich der ein oder andere Goldbulle hat träumen lassen. Ein derartiger Politikschwenk muss nicht notwendigerweise das Ende des Euro bedeuten, da andere Währungsräume unter einer ähnlichen wirtschaftlichen Problemen leiden. Gold ist aber bei 1.000 je Unze ein klarer Kauf. In Euro hat das Edelmetall einen technischen Boden bereits nach oben abgeschlossen. Das Kursziel zum Ende des Jahres liegt bei 1.160 je Unze.

Argument #5: Greife niemals in ein fallendes Messer

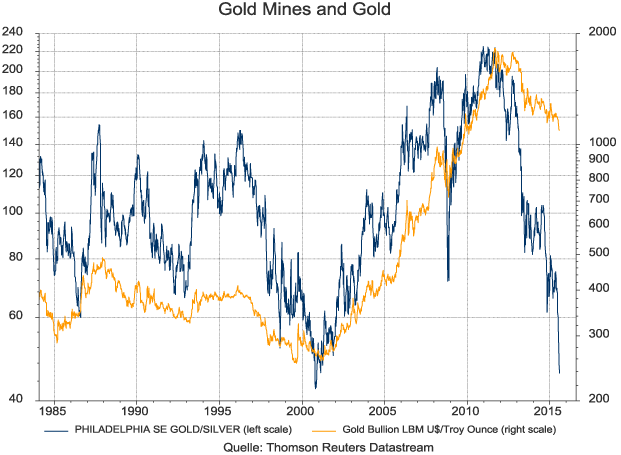

Einige Leser mögen sich an dieser Stelle wundern, warum ein Verfall der Metallpreise von durchschnittlich 10%-15% in den letzten Monaten mich zu Artikel mit dem martialischen Titel "This is the time to fight back" veranlasst hat. Der Grund liegt darin, dass wir eine vollständige Kapitulation bei den Minenaktien erlebt haben. Die Goldminen haben dabei den größten Schlag erlitten. Der Philadelphia Gold & Silber Minen Index (XAU Index) markierte sein Hoch im Dezember 2010 und hat seither 80% an Wert verloren.

Relativ zu Gold befinden sich die Goldminenaktien bereits seit Jahresanfang 2006 auf der Verliererstraße. Das Preisverhältnis zwischen dem XAU-Index und Gold steht bei 0,041, der niedrigste Wert seit Kursdaten für den XAU-Index verfügbar sind.

Goldminenaktien handeln derzeit mit einem gewaltigen Abschlag zu ihrem Nettoinventarwert (NAV). Die Berechnung des NAV mag zweifelhaft sein, da die meisten Analysten für die Evaluierung der Cash-Flows der Jahre 2016ff einen höheren Goldpreis als den derzeitigen Kassapreis verwenden. Aber auch wenn die aktuellen Goldpreise noch eine Weile Bestand haben sollten, können einige Goldminen Gewinne einfahren, da die Kosten in einigen Fällen durch die Abwertung der Produzentenwährungen, niedrigeren Energiekosten und Kürzungen bei Investitionsausgaben noch schneller gefallen sind als der Goldpreis.

Die Furcht vor einem Armageddon der Goldminen ist überzogen. Einige der Bären argumentieren, dass eine Welle von Insolvenzen und dadurch ausgelöste Produktionsausfälle die Voraussetzung für eine Bereinigung des Goldmarktes und einen tragfähigen Boden seien. Aber dafür gibt es kein historisches Vorbild. Es passierte nicht während der letzten schweren Preisbaisse 2000-2002, als der Goldpreis unter die Durchschnittsproduktionskosten der Goldminen fiel. Und auch für die kommenden Jahre ist dieses Pleiteszenario aus meiner Sicht unwahrscheinlich.

Ironischerweise ist die einzige Pleite eines größeren Goldminenunternehmens in dieser Zeit durch einen starken Preissprung des Goldpreises nach oben infolge des ersten Washingtoner Goldabkommens verursacht worden. Damals sah sich Ashanti nicht mehr in der Lage, die Verluste aus den Goldpreisabsicherungen auszugleichen. Natürlich haben Goldminen mit hohen Produktionskosten und einem hohen Verschuldungsgrad in der jüngsten Zeit die größten Verluste erlitten. Und dies entspricht auch einer gewissen Logik, da die Profitmargen prozentual viel stärker gedrückt werden als der Goldpreis.