China wertet ab

17.08.2015 | Prof. Dr. Thorsten Polleit

China lässt den Außenwert seiner Währung sinken. Die Folgen werden noch weltweit spürbar sein.

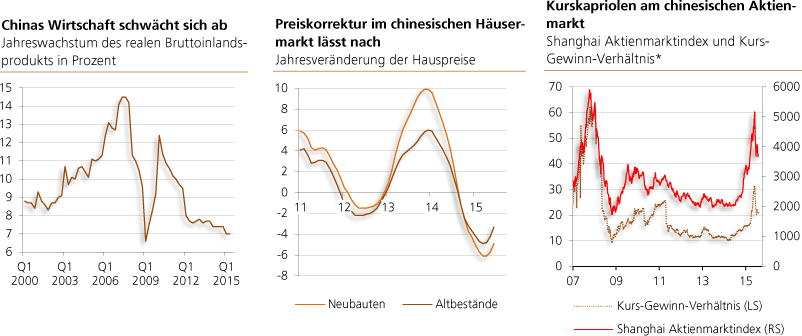

China lässt den Außenwert seiner Währung sinken. Die Folgen werden noch weltweit spürbar sein.Das chinesische Wirtschaftswachstum hat sich seit Anfang 2010 merklich abgekühlt. Die aktuellen Konjunkturdaten - wie zum Beispiel Industrieproduktion, Im- und Exporte, Autokäufe und Geschäftsklima - deuten auf eine fortgesetzte Verlangsamung hin, und das zeigt sich auch in der abgeschwächten Rohstoffnachfrage und in den rückläufigen Rohstoffpreisen (insbesondere für Eisenerz und Kupfer). Genau wie in der westlichen Welt, "bekämpft" jetzt auch China eine ungewollte, eine "zu starke Wirtschaftsabschwächung".

Chinas spektakulärer Immobilien-Boom ist Anfang 2014 ins Stocken geraten. Nach wie vor gehen zwar die Preise für Immobilien zurück, aber jüngst mit abnehmenden Raten. Vermutlich zeigen die vier Zinssenkungen, die die chinesische Zentralbank seit Ende 2014 vorgenommen hat, bereits Wirkung. Sollte die Geldbehörde den Geldhahn gar noch weiter aufdrehen - was wahrscheinlich ist -, könnte die Preiskorrektur im Hausmarkt sogar bald vorüber sein. Auch gegen den jüngsten Kursrutsch auf den chinesischen Aktienmärkten - gegenüber Juni 2014 haben die Kurse um knapp 30 Prozent nachgegeben - geht die chinesische Regierung vor: mit Stützungskäufen.

Zusammen mit der chinesischen Zentralbank haben chinesische Banken bereits Mitte Juli der staatlichen China Security Financial (CSF) Kredite in Höhe von 1,3 Billionen Yuan (etwa 205 Mrd. US-Dollar) zur Verfügung gestellt. Damit sollen kreditfinanzierte Aktienkäufe von Brokern und Investoren ermöglicht werden und einer weiteren Kurskorrektur am Aktienmarkt entgegengewirkt werden. Zumindest kurzfristig dürfte das Wetten auf fallende Kurse entmutigen.

Die chinesische Regierung scheint fest entschlossen zu sein, die kreditgetriebene Wirtschaftsexpansion in Gang zu halten. Sie setzt dabei - wie im Grunde alle westlichen Volkswirtschaften auch - auf die Geldpolitik: Mit niedrige(re)n Zinsen und einem Ausweiten der Kredit- und Geldmenge soll die Nachfrage angetrieben und die Vermögenspreise - wie Häuser- und Aktienpreise - vor dem Verfall bewahrt beziehungsweise weiter in die Höhe befördert werden. Die Vermutung, dass solch eine Politik Folgen für den Außenwert der chinesischen Währung haben muss, hat sich bereits bestätigt.

Chart links: Quelle: Thomson Financial

Chart rechts: Quelle: Bloomberg. *B-Aktien

Chart rechts: Quelle: Bloomberg. *B-Aktien

Wechselkursabwertung

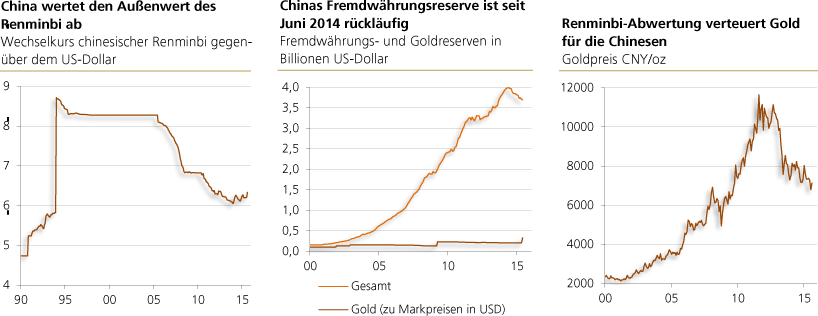

Am 11. August wurde bekannt, dass China den Renminbi-Wechselkurs über-raschend um 1,9 Prozent abgewertet hat. Am 12. August kam ein Abschlag von 1,6 Prozent und am 13. August von zusätzlichen 1,1 Prozent hinzu. Bekanntlich ist eine Abwertungspolitik ein zweischneidiges Schwert. Eine Abwertung des Renminbi gegenüber den Währungen der Handelspartner verschafft zwar chinesischen Produkten einen Preisvorteil und belebt die Exportindustrie. Gleichzeitig verteuern sich jedoch die Importe für chinesische Produzenten und Konsumenten, schwächt also ihre Kaufkraft und damit die Güternachfrage.

Dass China dennoch zum Mittel der Währungsabwertung greift, dürfte auch mit der anhaltenden Aufwertung des US-Dollar-Außenwertes in Verbindung stehen. Der Yuan ist über einen Währungskorb de facto (auch) an den US-Dollar gebunden. Wertet der US-Dollar gegenüber anderen Währungen auf, so wertet auch der Yuan auf. Greift in den Devisenmärkten die Erwartung um sich, dass China eine solche Aufwertung nicht mitmachen will oder kann, muss China beginnen, den Renminbi-Wechselkurs zu verteidigen.

Schon seit einiger Zeit scheint der Renminbi unter Abwertungsdruck gestanden zu haben. Anfang 2014 stoppte sein Aufwertungstrend gegenüber dem US-Dollar. Seit Juni 2014 schmelzen die Fremdwährungsreserven der Chinesen. Im Juli 2015 beliefen sie sich auf 3,65 Billionen US-Dollar. Das entsprach einem Rückgang von 343 Mrd. US-Dollar oder 8,6 Prozent gegenüber dem bisherigen Reserve-Höchststand im Juni 2014. Der Rückgang der Fremdwährungsreserven deutet an, dass China US-Dollar gegen Renminbi verkauft hat, um eine Wechselkursabwertung zu verhindern beziehungsweise abzumildern.

Um sich ihr wirksam entgegenzustemmen, hätten die Chinesen immer mehr Währungsreserven verkaufen und gleichzeitig die Renminbi-Geldmenge immer weiter verringern müssen. Angesichts der lahmenden Konjunktur hätte das aber zur monetären Strangulierung geführt. Es wäre nicht verwunderlich, wenn der Renminbi-Außenwert in den kommenden Monaten weiter nachgibt. Denn wenn die Devisenmärkte tatsächlich eine Überbewertung des Renminbi identifiziert haben, wird die bisherige Abwertung wohl zu gering sein, als dass dadurch bestehende Ungleichgewichte abgebaut worden sind.

Quelle: Bloomberg