Nachrichtenlage der Eurozone gut - US-Wirtschaft: Daten schwer verdaulich

18.08.2015 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.1058 (07.20 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1051 im asiatischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 124.48. In der Folge notiert EUR-JPY bei 137.65. EUR-CHF oszilliert bei 1.0830.

Der Euro eröffnet heute gegenüber dem USD bei 1.1058 (07.20 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1051 im asiatischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 124.48. In der Folge notiert EUR-JPY bei 137.65. EUR-CHF oszilliert bei 1.0830.In den letzten Tagen wurden wir von internationaler Seite mit vielen Nachrichten und Daten versorgt, die Risikoaversion verstärkten. Umso mehr freuen wir uns, dass aus der Eurozone positive Nachrichten dominieren. Das Problem Griechenland kommt aus dem Fokus der Betrachtung. Selbst die Bundesbank sieht Raum für eine leichte zyklische Erholung.

Während der Automarkt in China schwächelt, kommt er in der Eurozone auf Touren. Die Zahl der Neuzulassungen stieg per Juli um circa 9% im Jahresvergleich auf 1,1 Millionen Pkw (Quelle VDA). Italien und Spanien legten zweistellig zu. In Deutschland stieg die Zahl der Neuzulassungen um mehr als 7%. In Großbritannien und Frankreich waren es dagegen nur 3% beziehungsweise 2%.

Das Schwergewicht der Eurozone Deutschland steht laut Bundesbank auch vor einer Beschleunigung des konjunkturellen Aufschwungs. Vom privaten Verbrauch dürften nach der Jahresmitte stärkere Impulse für die Konjunktur ausgehen. Haushalte besäßen einen höheren Spielraum für Ausgaben, da der Ölpreis gesunken und die Teuerungsrate gering sei. Die

Einkommenserwartungen hätten sich weiter verbessert. Bei Firmen nehme die Bereitschaft zu, stärker zu investieren.

Die deutsche Exportwirtschaft könnte von der Erholung im Währungsraum profitieren. Genau dieser letzte Satz sollte bei vielen Gegnern des Euros, ob in New York, London oder gar in der Eurozone nachhallen. Die Bundesbank thematisiert damit implizit das Theorem des Aristoteles, die konjunkturelle Folge der Strukturreformen, die Tatsache, dass der Aufschwung in den Reformländern von wiederkehrenden Einkommen (und nicht wie in den USA von erhöhten Krediten für den Konsum bei real sinkenden Einkommen) getragen ist.

Hatten diese Nachrichten eine Traktion am Devisenmarkt zu Gunsten des Euros? Nein, der Devisenmarkt verweigerte sportlich eine angemessene Diskontierung dieser positiven Nachrichtenlage, die sich so wohltuend von nachfolgenden Daten aus den USA abhebt.

Seit Veröffentlichung des Jahresausblicks 2015 dominiert von unserer Seite eine skeptische Haltung bezüglich der US-Konjunkturlage. Unsere Kollegen sahen sich gezwungen, im Jahresverlauf ihre Wachstumsprognosen für die USA förmlich einzudampfen. Dennoch bleiben die Kollegen stoisch bei dem Thema Zinswende, das gilt übrigens auch für die Federal Reserve. Wir nehmen das zur Kenntnis.

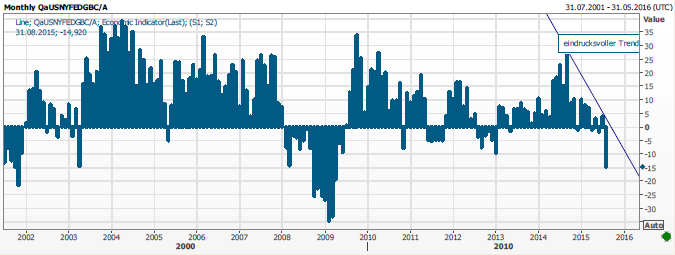

Der gestern veröffentlichte NY Fed Manufacturing Index lieferte einen weiteren Beleg für eklatante Konjunkturschwäche in den USA. Der Index kollabierte förmlich von zuvor +3,86 Punkten auf -14,92 Zähler. Die Prognose war bei +5 Punkten angesiedelt. Die Subindices spiegelten diesen Einbruch insbesondere im Sektor der Auftragseingänge. Der Index markierte damit den tiefsten Stand seit April 2009. Nur in den Krisen 2001/2002 und 2008/2009 war dieser Index tiefer. Die Tendenz ist seit Beendigung des QE-Programms der Federal Reserve eindeutig negativ. Zur Verdeutlichung haben wir eine Trendlinie in nachfolgendem Chart eingezogen.

© Reuters

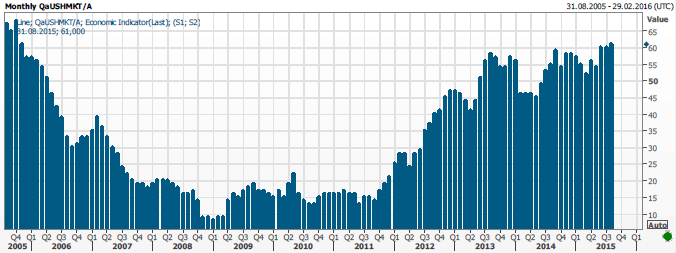

Vor diesem Hintergrund sind wir gespannt, wie der Offenmarktausschuss der Federal Reserve die bereits diskontierte Zinswende begründen will, da die Federal Reserve anders als die EZB verpflichtet ist, für angemessenes Wachstum zu sorgen. Der NAHB-Housing Market Index legte den Erwartungen entsprechend per August von zuvor 60 auf 61 Punkte zu.

© Reuters

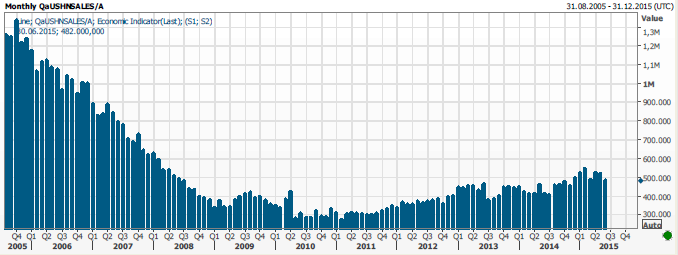

Das letzte Mal, als sich dieser Index auf diesem Niveau bewegte (November 2005), lag der Absatz neuer Wohnimmobilien bei mehr als 1,2 Mio. Immobilien in der annualisierten Fassung. Jetzt erreichen wir diesen Indexstand bei 482.000 Wohnimmobilien in der annualisierten Fassung. Bitte beachten Sie die fallende Tendenz seit Februar 2015.

© Reuters

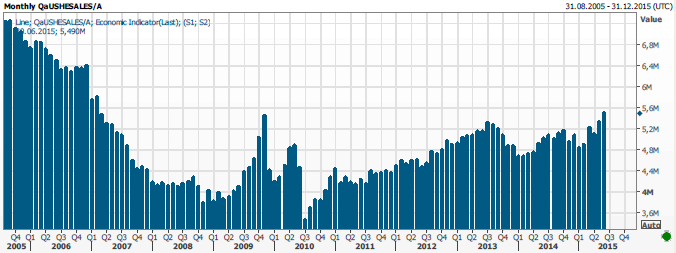

Der Absatz zuvor genutzter Immobilien offeriert tendenziell eine identische Aussage. Stellten sich die Absätze in der annualisierten Fassung per November 2005 auf 7,03 Mio. Objekte, wird der Indexstand von 61 Punkten jetzt bei 5,49 Mio. Objekten erreicht.

© Reuters

Alleine diese Vergleiche verbieten eine inhaltliche Würdigung des aktuellen Indexstands in nachhaltiger Form. Ist bezüglich der Daten- und Nachrichtenlage als auch der Tatsache, dass der Aufschwung der Eurozone einen strukturellen Hintergrund (Reformen) hat und von Einkommen und nicht Konsumkrediten (USA) getrieben ist, eine Diskussion über eine Anpassung oder frühere Beendigung des EZB QE-Programms nicht sachlich angemessen?

Gut, die EZB wird daran öffentlich noch nicht rütteln, aber sachlich wäre diese Diskussion angemessener als die Diskussion einer US-Zinswende, die an den Devisenmärkten seit

mittlerweile 18 Monaten latent zu Gunsten des USD zu diskontiert wird.

Vor diesem Hintergrund der Faktenignoranz wird in unserem Team das Thema Markteffizienz laut und kontrovers diskutiert. Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Erst ein Unterschreiten der Unterstützungszone bei 1.0800 -30 neutralisiert den positiven Bias des Euros.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.