Verführt und irregeleitet mit "QE"

31.08.2015 | Prof. Dr. Thorsten Polleit

- Seite 3 -

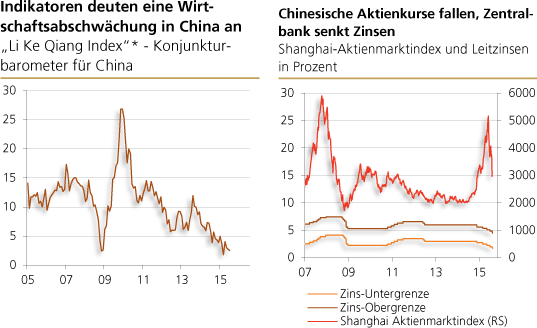

Chart links: Quelle: Bloomberg. *Index, der eine Reihe von Konjunkturindikatoren zusammenfasst

Chart rechts: Quelle: Bloomberg

Chart rechts: Quelle: Bloomberg

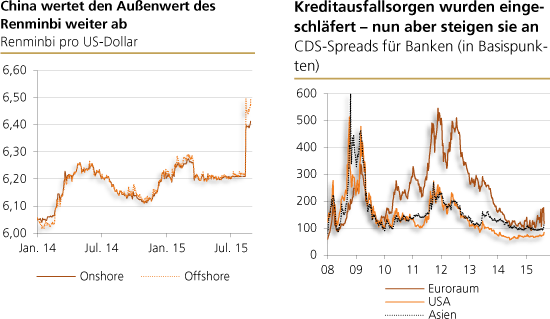

Chart links: Quelle: Bloomberg

Chart rechts: Quelle: Thomson Financial

Chart rechts: Quelle: Thomson Financial

Die bisherige QE-Politik der Fed - ein kurzer Überblick

"QE-1": Am 25. November 2008 verkündete die Fed, für insgesamt 600 Mrd. US$ Hypothekenpfandbriefe zu kaufen. Dauer: Dezember 2008 bis März 2010.

"QE-2": Am 3. November 2010 wurde mitgeteilt, dass langlaufende Staatsanleihen in Höhe von insgesamt 600 Mrd. US$ gekauft würden. Dauer: November 2010 bis Juni 2011.

"QE-3": Am 13. September 2012 wurde ein monatlicher Ankauf von Pfandbriefen in Höhe von 40 Mrd. US$ verkündet. Der Kaufbetrag wurde am 12. Dezember 2012 erhöht: Zusätzlich wurden langlaufende Staatsanleihen in Höhe von 45 Mrd. US$ pro Monat gekauft.

Am 18. Dezember 2013 wurde beschlossen, die QE-Politik um 10 Mrd. US$ pro Monat zu reduzieren.

Das QE-3 wurde zwar offiziell im Oktober 2014 beendet. Das heißt jedoch nicht, dass sich die Fed aus dem Anleihemarkt zurückgezogen hätte. Vielmehr reinvestiert sie die laufenden Tilgungszahlungen, die ihr fortwährend zufließen. Denn die Schuldner der Papiere, die die Fed gekauft hat, überweisen der Fed Zins- und Tilgungszahlungen.

Wird beispielsweise eine Anleihe fällig, so kauft die Fed mit dem erhaltenen Tilgungsbetrag eine neue Anleihe. Denn ansonsten käme es zu einer Verringerung der ausstehenden Basisgeldmenge - was politisch nicht gewollt ist. Mit anderen Worten: Die Fed ist nach wie vor "aktiv" im Anleihemarkt. Durch ihre fortgesetzten Käufe übt sie einen Abwärtsdruck auf die Zinsen aus - obwohl die QE-Politik offiziell für beendet erklärt wurde.

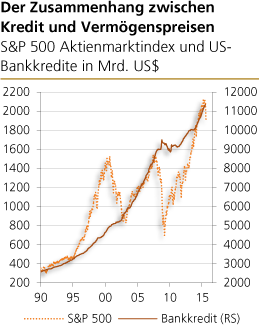

Quelle: Thomson Financial

Zwischen den Aktienmärkten und den Kredit- und Geldmengen besteht ein positiver Langfristzusammenhang. Das erklärt sich wie folgt: Kreditfinanzierte Investitionen und kreditfinanzierte Konsumnachfrage schlagen sich in erhöhter Güterproduktion und wachsenden Unternehmensgewinnen nieder - und letztlich auch in steigenden Aktienkursen.

Zudem ist dabei natürlich auch ein inflationärer Effekt am Werke: Das Ausweiten der Bankkredite erhöht die umlaufende Geldmenge. Sie treibt die Preise in die Höhe - insbesondere die Preise von Vermögensgütern, wie zum Beispiel die Kurse der Aktien. Hinzu kommt, dass das Ausweiten der Kreditmenge mit einem künstlichen Absenken der Zinsen einhergeht.

Fallen die Zinsen im Zeitablauf, treibt auch das die Kurse der Aktien in die Höhe. Denn die künftig erwarteten Unternehmensgewinne werden dann mit einem immer ge-ringeren Zinssatz abdiskontiert - und auch das erhöht den Kurs der Aktien.

Der Verbund zwischen zum Beispiel Bankkrediten und Aktienkursen ist zwar in der kurzen Frist recht "lose". Aber: Die Richtung für die volkswirtschaftliche Preisentwicklung - und das betrifft auch in entscheidendem Maße die Aktienkurse - diktiert die Entwicklung der Kredit- und Geldmengen.

Man kann sich also vorstellen, was passieren würde, wenn der Kreditmotor ins Stottern geriete oder gar ganz ausfallen würde - und so wird ersichtlich, warum die Zentralbank alles daransetzt, dass die Zinsen niedrig bleiben und die Kredit- und Geldmengen immer weiter anschwellen.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH