Gefangen in der "Japan-Falle"

26.10.2015 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Schulden und WachstumNicht nur in Japan, auch in vielen anderen Ländern zeigt sich Folgendes: Die Verschuldung gemessen an der Wirtschaftsleistung ist in den letzten Jahren angestiegen, gleichzeitig zeigt sich ein negativer Wachstumstrend.

In den Vereinigten Staaten beispielsweise hat die Verschuldung (hier dargestellt als das Volumen der Bankkredite relativ zum Bruttoinlandsprodukt (BIP)) immer weiter zugenommen, insbesondere seit den frühen 1980er Jahren. Begleitet war das von einem Nachlassen der Wachstumsraten des amerikanischen BIP.

Quelle: Thomson Financial, Internationaler Währungsfonds

Nun mag es eine ganze Reihe von Faktoren geben, die erklären, warum das Wachstum im Zeitablauf nachgelassen hat. Ein Faktor könnte zum Beispiel das Nachlassen des Bevölkerungszuwachses in den letzten Jahren sein.

Eine weitere Erklärung - über dessen Wirkung allerdings kein Zweifel besteht - ist im ungedeckten Papiergeld (dem Fiat-Geld) zu finden. Das ungedeckte Papiergeldsystem sorgt dafür, dass die Verschuldung stärker ansteigt, als die Produktionsleistung zunimmt.

Damit die Konjunktur nicht einbricht, ist es in einem solchen ungedeckten Papiergeldsystem erforderlich, dass der Zustrom von neuem Kredit aufrechterhalten wird, und das wiederum erfordert einen immer niedrigeren Zins.

Wann ist hoch zu hoch?

Zwar hat die Fed in den letzten Jahrzehnten nach einer Phase von Zinssenkungen auch wieder eine Phase von Zinserhöhungen folgen lassen - und die Verschuldung war dabei immer so hoch wie nie zuvor.

Mittlerweile stellt sich allerdings die Frage, wann die Verschuldung zu hoch geworden ist, dass sie eine Zinsanhebung nicht mehr erlaubt beziehungsweise die Konjunktur so stark belastet, dass sie nicht mehr durchhaltbar ist.

Eine abschließende Antwort auf diese Frage lässt sich wohl nur in der Praxis gewinnen. Dass die Fed zögert, den Zins anzuheben, mag daran liegen, dass es vielleicht schon nicht mehr möglich ist.

Die Verschuldung ist vielleicht schon zu hoch, und die Konjunktur kommt nicht mehr ohne Niedrigzinsen aus - ist vielleicht auch schon gefangen in der "Japan-Falle".

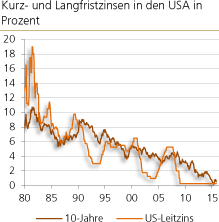

Der Trend fallender Zins ist alles andere als zufällig

Quelle: Thomson Financial

Seit Jahrzehnten kennt der Zinstrend nur eine Richtung: Er zeigt nach unten. Die Langfristzinsen streben im Grunde wie an der Schnur gezogen auf immer niedrigere Niveaus. Erhöhungen der US-Leitzinsen haben die Langfristzinsen nur kurzfristig und auch nur in relativ geringem Umfang in die Höhe getrieben. Wie lässt sich diese Beobachtung erklären?

Einige Ökonomen führen das auf einen Rückgang der Zeitpräferenz zurück: Weil die Volkswirtschaft insgesamt reicher wird, steigt der Anteil des Einkommens, der gespart wird, an. Ein erhöhtes Sparangebot drückt den Zins.