Gefangen in der "Japan-Falle"

26.10.2015 | Prof. Dr. Thorsten Polleit

- Seite 3 -

Eine andere - eine gewissermaßen ergänzende - Erklärung für die fallenden Zinsen ist in der Konstruktion des Geld- und Kreditwesens zu finden. Bekanntlich handelt es sich hier um ein ungedecktes Papiergeld-, ein Fiat-Geldsystem, in dem die Geldmenge ausgeweitet wird, indem Banken Kredite vergeben - Kredite, denen keine "echte Ersparnis" gegenübersteht.Der Einschuss von neuem Fiat-Geld durch Kreditvergabe führt zu einem künstlichen Absinken des Zinses und löst einen künstlichen Aufschwung (Boom) aus. Damit Letzterer in Gang bleibt, müssen die Zinsen immer weiter absinken. Dafür sorgen die Zentralbanken: Sie reduzieren ihre Leitzinsen im Zeitablauf.

Das ist genau die Erwartung, von der die Langfristzinsen beeinflusst werden: Man rechnet damit, dass die Trendentwicklung der Zinsen abwärts gerichtet ist. Die Langfristzinsen sind daher häufig auch relativ unbeeindruckt von den Veränderungen, die die Zentralbanken an den Kurzfristzinsen vornehmen. Im ungedeckten Papiergeldsystem gibt es für die Zinsen nur eine Richtung: nach unten.

Der Kreditmarkt kann ein Fortführen der QE-Politik einfordern

Quelle: Thomson Financial

Die Renditeaufschläge auf Unternehmens-anleihen gegenüber Staatsanleihen lassen sich als ein "Stress-Indikator" deuten: Steigen (fallen) die Aufschläge, steigt (fällt) die Sorge vor Zahlungsausfällen. Seit der Politik der Geldmengenvermehrung ("QE"), die die Fed Ende 2008 begann, gingen die zuvor stark angestiegenen Renditeaufschläge merklich zurück. Die Finanzmarktteilnehmer waren offensichtlich der Meinung, dass die Geldmengenvermehrung der Fed Zahlungsausfälle auf breiter Front abwehren würde.

Im Oktober 2014 hat die Fed die Geldmengenvermehrung durch Anleihekäufe eingestellt. Bereits im Frühjahr 2014 fanden die Renditeaufschläge ihren Tiefpunkt - und steigen seither wieder an. Was ist der Grund dafür?

Es könnte sein, dass die Erwartung, die Fed werde die Zinsen früher oder später anhe-ben, Zweifel an der Kreditqualität vieler Schuldner erhöht. In der Tat wäre damit zu rechnen, dass Fed-Zinserhöhungen die Konjunktur bremsen und die Kreditkosten für Unternehmen verteuert. Beides spricht für eine Erhöhung der Kreditausfallrisiken.

Der Schluss liegt nahe, dass das Einstellen der Geldmengenvermehrung durch Anleihekäufe zu einer Anspannung auf den Kreditmärkten geführt hat. Der Rückzug der Fed ist also ganz offensichtlich (noch) nicht durch das Kreditangebot im freien Markt aufgefangen worden.

Eine Rückkehr der Ausfallsorgen auf den Kreditmärkten könnte daher die Fed quasi zwingen, ihre Anleihekäufe wieder aufzunehmen, um damit gewissermaßen ein "Sicherheitsnetz" zu spannen und die Kredit-märkte zu beruhigen.

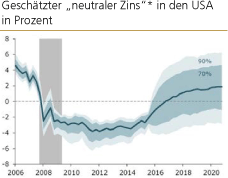

Über die irrige Idee, der "neutrale Zins" könnte negativ sein

Quelle: Federal Reserve Bank of San Francisco, Economic Letter, 12. Oktober 2015. Den Artikel finden sie hier. *Es handelt sich um den (Leit-)Zins, bei dem die Inflation niedrig bleibt und die Wirtschaft unter "Normalauslastung" arbeitet.

In den USA (und auch anderswo) gibt es Ökonomen, die meinen, der "neutrale Zins" - also der Zins, der die Wirtschaft wachsen lässt, ohne Inflation zu verursachen - sei seit Anfang 2008 in den Negativbereich gefallen; die obige Grafik ist solch einer Analyse entnommen. Folglich hätte die US-Zentralbank, so die Empfehlung vieler Ökonomen, den Zins besser unter die Nulllinie gedrückt, um den Aufschwung zu befördern. Und weil der neutrale Zins immer noch negativ sei, solle die Fed mit ihrer Zinserhöhung noch warten.

Wir hatten in einer Reihe von Kommentierungen bereits darauf hingewiesen, dass die Idee, der neutrale Zins könne null Prozent erreichen oder gar negativ werden, schlichtweg falsch ist. Folglich würde auch eine Geldpolitik, die den Zins in den Negativbereich treibt, die Wirtschaft nicht heilen, sondern großen Schaden anrichten.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH

(1) Siehe hierzu Degussa Marktbericht, 9. Oktober 2015, "US-Zinsen bleiben niedrig", S. 6.