Das Spiel mit der Zinswende

21.12.2015 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Die Fed-Entscheider praktizieren dieses Spiel meisterhaft; sie scheinen das Drehbuch von "Warten auf Godot" aufmerksam studiert zu haben. Die Jubelrufe der Finanzbranche sind ihnen sicher.Anleger sollten jedoch eines nicht aus dem Blick verlieren: Das Schuldgeldsystem benötigt, damit es nicht "entgleist", im Trendverlauf sinkende Zinsen. Zwar mag eine Zentralbanken hier und da den Zins einmal anheben. Aber sie kann nicht den Trend sinkender Zinsen beenden, ohne dass das Schuldgeldsystem Schiffbruch erleidet. Dieser ökonomischen Gesetzmäßigkeit können auch die Vereinigten Staaten von Amerika nicht entkommen. Der US-Dollar mag den Anlegern derzeit als der "sichere Hafen" erscheinen. Doch diese Rolle kann er nicht dauerhaft erfüllen. Das kann nur das Gold - denn das Gold ist das ultimative Zahlungsmittel.

Wie die US-Zinsanhebung funktioniert

In den letzten Jahren hat die Fed bekanntlich Wertpapiere in großem Stil aufgekauft und im Gegenzug mit neu geschaffenem Basisgeld bezahlt. Dadurch sind die "Überschussreserven" der US-Banken (sie errechnen sich als Differenz zwischen dem tatsächlichen Basisgeldbestand in den Händen der Banken und dem erforderlichen Basisgeldbestand (das ist die "Mindestreserve")) auf etwa 2.500 Mrd. US-Dollar angeschwollen.

Das US-Bankensystem hat also derzeit mehr Basisgeld, als es eigentlich braucht (im vorherrschenden Teilreservesystem). Banken benötigen Basisgeld, um (1) die Mindestreservepflicht zu erfüllen, (2) untereinander Zahlungen abzuwickeln und (3) den Kundenwünschen nach Bargeldauszahlung (in Form von Münzen und Banknoten) nachkommen zu können.

Die Fed verzinst die Guthaben, die US-Banken bei ihr unterhalten. Es gibt einen Zins für Mindestreserveguthaben ("Interest Rate On Excess Reserves" (IOER)) und einen Zins für Überschussguthaben ("Interest Rate on Required Reserves" (IORR)). Beide Zinsen, also IROER und IRORR, wurden am 16. Dezember 2008 auf 0,25 Prozent gesetzt. Dadurch hat man die US-Banken subventioniert.

Brauchte eine US-Bank zusätzliches US-Dollar-Basisgeld, so hat sie sich bisher direkt an die Fed gewandt. Denn dort erhielt sie einen Kredit, für den sie einen Zins von weniger als 0,25 Prozent bezahlen musste (bis vor der Zinsanhebung am 16. Dezember 2015 waren es etwa 0,15 Prozent). Für eine US-Bank gab es unter diesen Bedingungen keinen Anreiz, ihre Überschussguthaben an andere Banken zu verleihen.

Schon seit Anfang 2014 entzieht die Fed dem US-Bankensektor Liquidität, und zwar im Zuge sogenannter Repo-Geschäfte ("Repo" ist die englische Kurzform für "Repurchase Agreement"). Dabei verkauft die Fed Wertpapiere, die sie im Eigenbestand hat, an die Banken. Die Transaktion wird nach kurzer Zeit jedoch wieder rückabgewickelt.

Banken können sich im Zuge von Repo-Geschäften Staatsanleihen besorgen (um beispielsweise Finanztransaktionen zu besichern) und zudem auch eine Rendite auf ihre Überschussguthaben erzielen - denn die Fed zahlt den Banken einen Repo-Zins. Ist der Repo-Zins höher (niedriger) als der Zins auf Überschussguthaben, ist es attraktiv (nicht attraktiv) für Banken, Repo-Geschäfte mit der Fed zu tätigen.

Am 16. Dezember 2016 hat die Fed nun den Leitzins (Federal Funds Rate) auf 0,25 bis 0,5 Prozent angehoben (vorher: 0 bis 0,25 Prozent). Der Zins auf Mindestreserve (IORR) und der Zins auf Überschussguthaben (IOER) wurde auf 0,5 Prozent hochgesetzt (vorher: 0,25 Prozent). Der Repo-Zins wurde ebenfalls, wie der Leitzins, in die Bandbreite von 0,25 bis 0,5 Prozent gehoben. Der Tageszins dürfte sich nun von bisher etwa 0,15 Prozent in eine Bandbreite von 0,25 bis 0,5 Prozent einpendeln (vermutlich bei etwa 0,375 Prozent).

Dadurch hat der Zins im US-Dollar-Interbankenmarkt nun eine positive Untergrenze: Der Geldmarktzins wird nicht mehr unter 0,25 Prozent fallen. Letzterer ist jetzt quasi der Mindestzins. Weil sie für ihre Überschussguthaben einen Zins von 0,5 Prozent erhalten, werden die Banken ihre Überschussguthaben nicht im Geldmarkt anbieten. Sie werden sie an die Fed verleihen und im Gegenzug dafür Wertpapiere von der Fed übernehmen. Rein technisch gesehen, hat die Fed die Überschussliquidität und die Geldmarktzinsen damit fest im Griff.

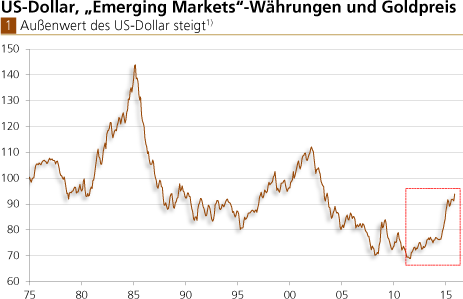

Dollar-Aufwertung hat bereits Mitte 2011 eingesetzt - und es spricht einiges dafür, dass sich die Aufwertung weiter fortsetzt.

1) Handelsgewichteter Außenwert des US-Dollar. Serien sind indexiert (März 1973 = 100).

1) Handelsgewichteter Außenwert des US-Dollar. Serien sind indexiert (März 1973 = 100).

Die Währungen der "Emerging Markets"-Länder werten gegenüber dem US-Dollar ab - mitunter drastisch.

2) Gegenüber dem US-Dollar gerechnet. Serien sind indexiert (Januar 2012 = 100).

2) Gegenüber dem US-Dollar gerechnet. Serien sind indexiert (Januar 2012 = 100).