Das Spiel mit der Zinswende

21.12.2015 | Prof. Dr. Thorsten Polleit

- Seite 3 -

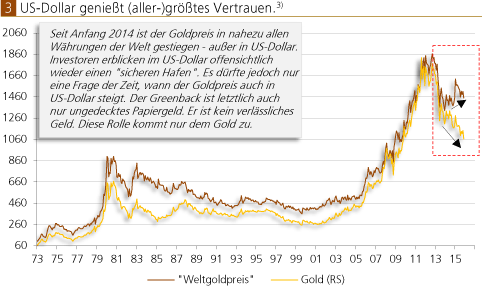

Quelle: Bloomberg, Thomson Financial; eigene Berechnungen

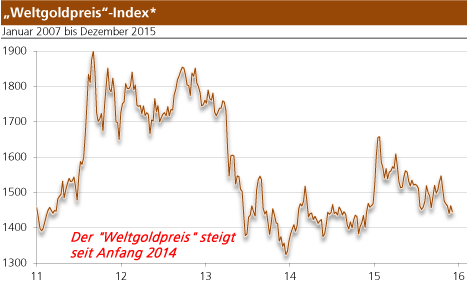

In vielen Währungen - mit Ausnahme des US-Dollar - ist der Goldpreis seit Anfang 2014 weiter angestiegen.

3) Zur Erläuterung des "Weltgoldpreises": Siehe die Anmerkung am Artikelende.

In vielen Währungen - mit Ausnahme des US-Dollar - ist der Goldpreis seit Anfang 2014 weiter angestiegen.

3) Zur Erläuterung des "Weltgoldpreises": Siehe die Anmerkung am Artikelende.

Exkurs: Der Wettbewerbsnachteil des Euro

Die Bedeutung des Euro als internationale Transaktions- und Reservewährung geht zurück.(1) Die Einheitswährung ist seit dem Ausbruch der internationalen Finanz- und Wirtschaftskrise immer weniger gefragt als offizielle Währungsreserve. Diese Entwicklung spiegelt sich auch in einem relativen Bedeutungsverlust des Euro im internationalen Zahlungsverkehr wider. Bislang haben sich also die Hoffnungen, der Euro werde sich zu einer ernsten Konkurrenz zum US-Dollar entwickeln, nicht erfüllt.

Das mag nicht nur mit der herausgehobenen Marktstellung des US-Dollar zusammenhängen, sondern vor allem auch mit der besonderen Risikostruktur der Einheitswährung. Alle ungedeckten Papierwährungen, einschließlich des Euro, tragen bekanntlich ein Entwertungsrisiko. Das erklärt sich durch die Möglichkeit, dass die Zentralbank die Geldmenge jederzeit übergebührlich stark ausweiten kann. Dadurch können die Güterpreise in die Höhe getrieben und so die Kaufkraft des Geldes herabgesetzt werden.

Der Euro trägt jedoch - anders als US-Dollar, der japanische Yen oder der chinesische Renminbi - zusätzlich zum Entwertungsrisiko auch das Risiko, dass Länder aus dem Euroraum austreten könnten; dass die Einheitswährung im Extremfall auseinanderbricht. So etwas ist zwar auch prinzipiell bei den anderen großen Währungen denkbar (etwa im Zuge einer Sezession in den Vereinigten Staaten von Amerika oder auch in China). Aber im Euroraum ist solch eine Entwicklung vermutlich immer noch am wahrscheinlichsten.

Der Euro ist nämlich eine Einheitswährung für eine Vielzahl von Nationen mit unterschiedlichen Kulturen und Sprachen. Das Entstehen einer homogenen Sprachgemeinschaft auf absehbare Zeit ist nicht zu erkennen. Nun verlangt aber das Erhalten der Einheitswährung ein hohes Maß an Umverteilung von Einkommen und Vermögen zwischen den Teilnehmerländern, für die es ver-mutlich in der breiten Bevölkerung (der Geberländer) keine Unterstützung gibt. Daher werden die politischen "Rettungsmaßnahmen" so konstruiert, dass die Kosten für den Wähler nicht unmittelbar ersichtlich sind.

Etwa indem Staaten die Schulden anderer Staaten garantieren. Vor allem die Geldpolitik der Europäischen Zentralbank (EZB) ermöglicht es, durch das Herabdrücken der Zinsen und das Vermehren der Geldmenge die Umverteilung still und leise zu bewerkstelligen und die Bruchstellen der Währungsunion zumindest vorübergehend zu überdecken.

Sollte jedoch offen zutage treten, dass alle diese Maßnahmen nicht zu mehr Wachstum und Beschäftigung führen, wird es brenzlig. Die Menschen in den nach wie vor souveränen Teilnehmerländern merken dann, dass ihnen mit dem Euro-Projekt ein Korsett angelegt wurde, das ihren Eigeninteressen zuwiderläuft. Das würde absehbar Zentrifugalkräfte freisetzen, würde dunkle Wolken über der Zukunft der Einheitswährung heraufziehen lassen.

Angesichts seines besonderen Risikoprofils wäre es daher nicht verwunderlich, wenn der Netto-Kapitalexport aus dem Euroraum, der seit etwa Anfang 2011 eingesetzt hat, weitergeht - verbunden mit einer fortgesetzten Abwertungstendenz des Euro-Außenwertes. Zudem dürften auch die Wechselkursausschläge zunehmen. Insbesondere auch deshalb, weil eine anhaltende Niedrig- beziehungsweise Negativzinspolitik der EZB den Euro zusehends zu einer "Car-ry-Trade"-Währung macht.

Quelle: Bloomberg, eigene Berechnungen. *Ermittelt aus Goldpreis (USD/oz) und handelsgewichtetem Außenwert des US-Dollar. In der Zeitreihe wurde der September 2011 auf 1.900 indexiert (hier erreichte der US-Dollar-Preis des Goldes seinen bisherigen Höchststand von 1.900 pro Feinunze)

(1) Siehe hierzu "Chinas Renminbi steigt auf", Degussa Markreport, 4. Dezember 2015, S. 5.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH