Signale vor FED-Zinsentscheid positiv

27.01.2016 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.0860 (08.01Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0819 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 118.36. In der Folge notiert EUR-JPY bei 128.60. EUR-CHF oszilliert bei 1.1050.

Der Euro eröffnet heute gegenüber dem USD bei 1.0860 (08.01Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0819 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 118.36. In der Folge notiert EUR-JPY bei 128.60. EUR-CHF oszilliert bei 1.1050.Vor dem heute Abend anstehenden Zinsentscheid der US-Notenbank FED zeigen sich die Märkte solide. Nachdem seit Jahresbeginn die globalen Märkte kräftig nachgaben, zeigen sich in den letzten Tagen Konsolidierungstendenzen. Das Thema China hat sich medial deutlich beruhigt. Die Stabilisierung der Ölnotierungen half den großen Aktienindizes. Obwohl die Tage etwas weniger stürmisch ausfallen als in den ersten drei Wochen des Jahres, ist dieser Umstand nicht als Trendumkehr zu sehen. Die Ausschläge sollten weiter hoch ausfallen. Im Devisenpärchen EUR/USD zeigt sich dagegen ein Bild von relativer Bewegungslosigkeit.

Neue Chancen bringt der heutige FED-Termin. In den letzten Wochen haben die Daten aus den USA nicht überzeugen können. Die Wachstumsstory hat offensichtliche Kratzer bekommen und regt wachsende Skepsis gegenüber der angekündigten Zinswende an. Inzwischen wird nur noch ein Zinsschritt der FED gesehen. Gleichzeitig zeigen die DOTs genannten Zinsprojektionen des Offenmarktausschusses selbst nach Berücksichtigung eines weiteren üblichen Zinsschrittes von 0,25 Prozent ein Gap zwischen Erwartungen und Notenbank von 0,625% im aktuellen Jahr. Von 2017 gar nicht zu sprechen.

Nicht überzeugende Daten gepaart mit einem weiter aufwertenden US-Dollar (beeinflusst durch die abwertenden Schwellenlandwährungen) lassen den Notenbankern keinen bis wenig Spielraum. Deshalb lautet das Credo für heute Abend: Sicher keine Zinserhöhung, aber umso genauer sind die Ausführungen des Statements zu interpretieren. Wie geht die FED mit den vorgenannten Problemen um und wie ist damit in den kommenden Sitzungen umzugehen?

Die letzten Daten sollten einen vorsichtigeren Ton der Notenbanker erwarten lassen

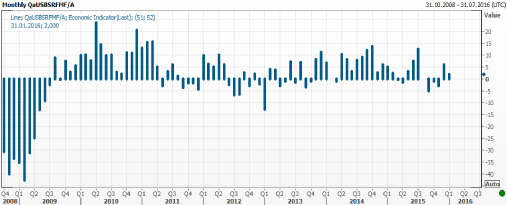

Der Richmond Fed Composite Index für den Bereich Industrie hat seine positive Dynamik eingebüßt. Nachdem der Sammelindex zum Jahresende deutlich von -3 auf +6 Punkte angezogen hat, fiel er im ersten Monat des neuen Jahres auf +2 Zähler zurück. Einen deutlichen Rücksetzer gab es im Bereich Shipments/Ausfuhren, der von 0 auf -6 Punkte zurück fiel.

© Reuters

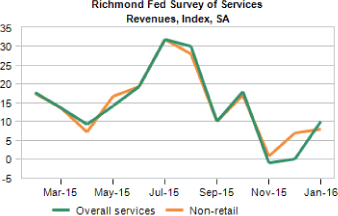

Im Dienstleistungssektor ging es von 0 auf 10 Punkte aufwärts. Die Löhne sanken deutlich um 13 auf 13 Zähler, während der Subindex Beschäftigung bei 18 verharrt. Die Angestellten rechnen weiterhin mit Expansion, aber mit verlangsamtem Tempo.

© economy.com

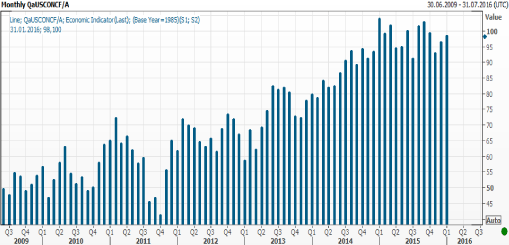

Überraschend positiv hat sich das Verbrauchervertrauen nach Lesart des Conference Board im letzten Monat entwickelt. Es stieg von 96,3 Zählern auf 98,1 Punkte.

© Reuters

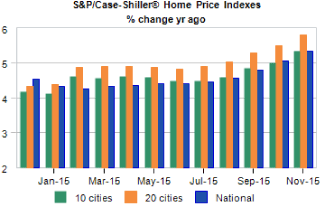

Markit Dienstleistungsindex (Markit Composite Index) fiel von 54,3 Punkten auf 53,7 Zähler und damit auf den niedrigsten Stand seit Ende 2014. Der Case/Shiller Hauspreisindex im 20 Städtevergleich setzt seine Expansion weiter fort. In den letzten drei Monaten des Vorjahres beschleunigte sich die Zunahme der Preise. Der 20-Städte-Vergleich stieg um 5,8% gegenüber dem Vorjahr.

© economy.com

Dagegen konnte der FHFA Hauspreisindex sein Niveau nicht halten. Im Jahresvergleich stiegen die Preise mit 5,9 Prozent zwar immer noch deutlich, aber nicht mehr im selben Umfang wie zuvor (6,1 Prozent). Analysten waren von einer niedrigeren Zuwachsrate von 5,3 Prozent ausgegangen.

© economy.com

Die Einen bemühen sich (noch) das Bild einer solide expandierenden Wirtschaft zu zeichnen, während sich laut dem Chefvolkswirt der OECD die Gemengelage sehr stark Richtung Krise bewegt hat. Maßgeblich seien die extrem hohen Schuldenstände der Länder und niedrigen Zinsen. Zinserhöhungen würden in diesem Umfeld ihre toxische Wirkung zeigen, weil die Verzerrungen sich inzwischen elementar über die relevanten Anlageklassen (Aktien, Anleihen und Immobilien) ausgebildet haben.

In der Tat haben die Notenbanken ihre Mandate sehr stark ausgereizt und die Märkte an billiges Geld gewöhnt. Die Vorzieheffekte hieraus sind der ausfallende Konsum von Morgen. Dazu kommt verschärfend, dass die Bevölkerung in den Industrienationen sinkt, was die wirtschaftliche Entwicklung in Zukunft negativ beeinflussen wird. Rund die Hälfte des Wirtschaftswachstums ging in den vergangenen Jahrzehnten allein auf die wachsende Zahl der arbeitenden Menschen zurück.

Laut einer McKinsey Studie hat die Wirtschaftsleistung in den vergangenen 50 Jahren in den 20 größten Volkswirtschaften um durchschnittlich 3,6 Prozent pro Jahr zugenommen. 1,7 Prozent davon gingen auf das Bevölkerungswachstum zurück, nur 1,8 Prozent auf die Steigerung der Produktivität. Wo wird dieser Faktor berücksichtigt, wenn wir von einer dynamisch wachsenden USA gegenüber dem alten Kontinent sprechen. Dies lässt den Schluss zu, dass die Beiträge aus dem Bevölkerungswachstum für die alten Industrienationen sukzessive abnehmen werden und gleichzeitig Wachstum in größerem Umfang aus Produktivitätsfortschritten generiert werden muss.

Um die Produktivität zu erhöhen, müssen Firmen investieren. Dies ist in Deutschland aber schon seit Jahren ein rückläufiger Faktor, ebenso die Investitionen der Regierung in die lebenswichtige Infrastruktur. Der Trend, direkt am Absatzort (=außerhalb Deutschlands) zu produzieren, setzt sich weiter fort und bringt Herausforderungen für die heimische Wirtschaft mit sich.

Die Vorzeichen zur Lösung der globalen Krise sind schwierig, noch immer hat kein Land gezeigt, wie eine Zinswende erfolgreich gelingen kann

Zum Ende möchten wir aber noch auf die aktuell positiv entwickelnde Konjunkturverläufe in Europa hinweisen:

Das GfK-Barometer für das Konsumklima verharrt im Februar bei sehr ordentlichen 9,4 Punkten.

Irlands Wachstum soll 2015 mit 6,6 Prozent deutlich über Plan ausgefallen sein und das stärkste Wachstum der Euroländer verzeichnen. Auch für 2016 und 2017 werden Zuwächse jeweils deutlich über 4% prognostiziert.

Frankreich zeigt sich in robuster Verfassung. Italien stabilisiert sich und auch das Sorgenkind Finnland berappelt sich langsam.

Diese Vorzeichen machen Mut für eine solide expandierende europäische Konjunktur. Sie stehen auch in Zeiten globaler Verunsicherung und zunehmenden Stresses für endogene Stärke und Konkurrenzfähigkeit. Der schwache Euro wird den Exportländern darüber hinaus weiter eine Absatzsubventionierung bieten.

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Erst ein Unterschreiten der Unterstützungszone bei 1.0520 - 50 neutralisiert den positiven Bias.

Viel Erfolg!

© Moritz Westerheide

Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.