"Unsafe Harbour?" und UK

03.02.2016 | Folker Hellmeyer

Eurozone erfrischend - USA ernüchternd - EU

Eurozone erfrischend - USA ernüchternd - EUDer Euro eröffnet heute gegenüber dem USD bei 1.0925 (07.23 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0893 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 119.60. In der Folge notiert EUR-JPY bei 130.68. EUR-CHF oszilliert bei 1.1120.

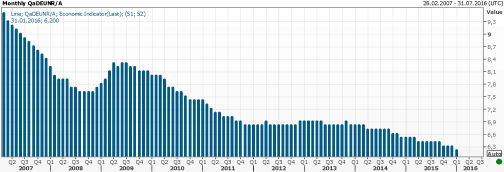

Der deutsche Arbeitsmarkt setzte per Berichtsmonat Januar 2015 positive Akzente. In der saisonal bereinigten Fassung kam es zu einem Rückgang der Arbeitslosenzahl um 20.000. die Prognose lag bei -7.000.

In der Folge sank die Arbeitslosenquote auf 6,2% nach zuvor 6,3%. Eine Vergleichbarkeit mit der US-Quote ist bezüglich der Unterschiede in der Qualität zu der Quote der USA (5%) nicht in zartesten Ansätzen zulässig.

Mehr noch nimmt in Deutschland die Partizipationsrate zu, in den USA fiel sie auf das niedrigste Niveau seit 1977.

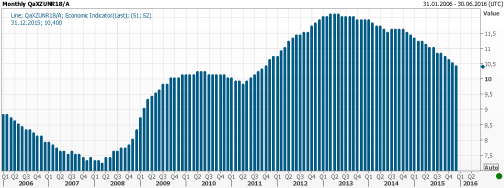

Der europäische Arbeitsmarkt setzte zum Jahresschluss 2015 noch einmal positive Akzente. Per Dezember fiel die Arbeitslosenquote, ein der Konjunkturlage nachlaufender Indikator, unerwartet von zuvor 10,5% auf 10,4% (Prognose 10,5%). Damit kam es im Jahresverlauf zu einem Rückgang der Quote von zuvor 11,4% auf 10,4%. Mehr noch markiert die aktuelle Quote den niedrigsten Stand der Arbeitslosigkeit seit Oktober 2011.

© Reuters

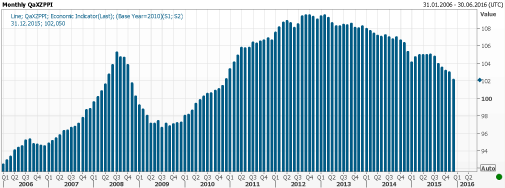

Die Erzeugerpreise der Eurozone sanken dank der Rohstoffbaisse im Monatsvergleich um 0,8%. Die Prognose lag bei -0,6%. Im Jahresvergleich ergab sich ein Rückgang um 3,0% nach zuvor -3,2%. Die Prognose lag bei 2,8%.

Dieser Preisrückgang setzt insbesondere über die gesunkenen Energiepreise zusätzliche diskretionäre Kaufkraft bei den privaten Haushalten für den Konsum frei. Ergo ist dieser Preisrückgang, der durch die EZB nicht beeinflusst werden kann, eben auch ein kleines Konjunkturprogramm. Das gilt übrigens auch für Unternehmen, die bezüglich fossiler Energieträger energieintensiv sind

Muss man deswegen Negativzinsen und verstärkte Ankaufprogramme starten? Reicht dieser exogene unterstützende konjunkturelle Impuls nicht?

Chart Index der Erzeugerpreise Basisjahr 2010 =100

© Reuters

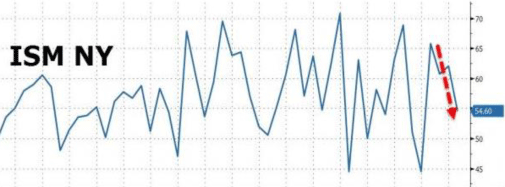

Aus den USA erreichten uns wenig erbauliche Daten:

Der ISM-New York Business Conditions Index sank per Januar dynamisch von zuvor 62,0 auf 54,6 Punkte. Gleichwohl bewegt sich der Index damit immer noch komfortabel oberhalb der im September 2015 markierten Tiefstwerte bei 45 Punkten.

© Zerohedge

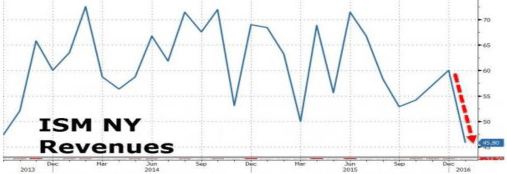

Der Umsatzindex aus New York darf jedoch als Warnsignal verstanden werden. Dieser Index brach von 60 auf 45,8 Punkte ein und markierte den tiefsten Stand seit drei Jahren.

© Zerohedge

Auch von der US-Konsumseite erreichen uns wenig erbauliche Daten: Der Redbook Index sank in der letzten Berichtswoche um 1,5% nach -1,4% in der Vorwoche. Im Jahresvergleich stellte sich der Anstieg auf magere 0,8% nach zuvor 1,0%. Nachfolgender Chart belegt das Konsumdilemma