Daten mit etwas mehr Sonne als Schatten!

02.03.2016 | Folker Hellmeyer

US-Vorwahlen ohne Überraschung

US-Vorwahlen ohne Überraschung Der Euro eröffnet heute gegenüber dem USD bei 1.0862 (07.12 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0835 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 113.99. In der Folge notiert EUR-JPY bei 123.85. EUR-CHF oszilliert bei 1.0855.

Bei den US-Vorwahlen haben sich Trump und Clinton mit jeweils sieben gewonnenen Staaten durchgesetzt. Das Ergebnis von Alaska steht noch aus. Die Situation ist dabei bei den Republikanern eindeutiger als bei den Demokraten, wo Sanders immer noch eine Außenseiterchance hat. Sanders gewann in 4 Bundesstaaten.

Damit wurde die Erwartungshaltung an den Märkten bestätigt. Entsprechend kam es zu keinen wesentlichen Ausschlägen an den Märkten auf Basis dieser aktuellen Ergebnisse.

Die Senkung des Ausblicks für China durch die Ratingagentur Moodys nehmen wir zur Kenntnis. Marktrelevanz hatte sie aus guten Gründen nicht!

In dem Zusammenhang macht es Sinn, das von Moodys wohl übersehene USHaushaltsdilemma anzusprechen. Laut US-Treasury nahm die öffentliche Neuverschuldung (Public Debt) in den letzten fünf Monaten (Beginn des Haushaltsjahres in den USA 01. Oktober) um circa 975 Mrd. USD zu.

Das Bild ist durch die kreative Haushaltsführung im Vorwege (Debt Limit) fraglos überzeichnet, aber es wird deutlich, dass die Defizite in den USA wieder zunehmen. Was sagt die Tendenz zu höheren Haushaltsdefiziten bei gleichzeitiger Abschwächung der Wachstumsdynamik über die selbsttragenden Kräfte der US-Wirtschaft aus?

Die Devisenreserveposition der USA steht bei 220 Mrd. USD gegenüber circa 3.250 Mrd. USD in China. China handelt bei Fehlallokationen, wie sich derzeit bei dem angekündigten Arbeitsplatzabbau in defizitären Feldern der Ökonomie zeigt. Man darf bezüglich der nächsten Bonitätseinschätzung der USA durch die Ratingagenturen gespannt sein. "Food for thought!"

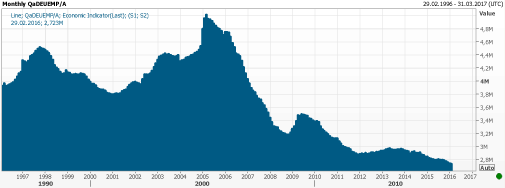

Der deutsche Arbeitsmarkt setzte per Februar weiter positive Akzente. Saisonal bereinigt ging die Zahl der Arbeitslosen um 10.000 zurück. Mit 2.723.000 Arbeitslosen wurde der niedrigste Wert seit 1991 markiert. Die Quote verharrte den Erwartungen entsprechend bei 6,2%.

Chart: Entwicklung der Arbeitslosenzahl

© Reuters

© Reuters

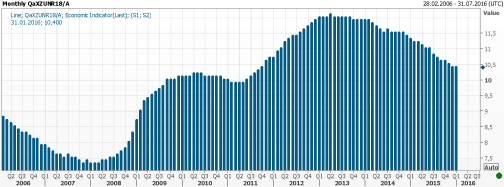

Die Arbeitslosenquote der Eurozone lieferte per Januar eine positive Überraschung mit einem Rückgang von zuvor 10,4% auf 10,3%. Hier wurde die geringste Quote seit September 2011 markiert.

Chart: Arbeitslosenquote

© Reuters

© Reuters

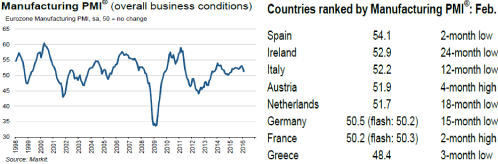

Auch der finale Wert des Markit Einkaufsmanagerindex für den Sektor Produktion setzte für die Eurozone mit einem Anstieg um 0,2 auf 51,2 Punkte gegenüber dem vorläufigen Wert positive Akzente (Prognose 51,0). Im Monatsvergleich kam es zu einem Rückgang von 52,3 auf 51,2 Punkte.

Bedenkt man, dass derzeit 70% aller global verfügbaren PMIs für diesen Sektor unter der Wachstumsschwelle von 50 Punkten oszillieren, ist diese Performance in der Eurozone bemerkenswert. Sie ist auch Ausdruck einer Widerstandsfähigkeit, die mit den umgesetzten Reformen in Verbindung steht.