Zinsentscheidung FED - Yellen als Taube

17.03.2016 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.1224 (07.51 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1058 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 112.15. In der Folge notiert EUR-JPY bei 125.88. EUR-CHF oszilliert bei 1.0980.

Der Euro eröffnet heute gegenüber dem USD bei 1.1224 (07.51 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1058 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 112.15. In der Folge notiert EUR-JPY bei 125.88. EUR-CHF oszilliert bei 1.0980.Die eindeutige Marktpositionierung der Marktteilnehmer wurde von der FED voll umfänglich bestätigt. Wie erwartet gab es keine Zinserhöhung. Bei den so genannten DOTs, wie die Zinsprojektionen der Mitglieder des Offenmarktausschusses genannt werden, gab es eine deutliche Korrektur. So wurden die für dieses Jahr avisierten Leitzinserhöhungen deutlich von 4 auf 2 zurück genommen. Damit hat die FED sich der Erwartungshaltung des Markets angepasst, der bisher der FED nur eine Zinserhöhung zutraut. So wie wir auch!

Nächstes Jahr sollen dann aber 4 Erhöhungen kommen. Ganz bestimmt.

Damit verdient sich die Geldpolitik nicht einmal mehr die Bezeichnung Zinswendchen, wie mein Kollege Folker Hellmeyer zu Beginn dieses Projektes frühzeitig deutliche Zweifel an der Umsetzbarkeit angemeldet hat. Wir werden nicht enttäuscht!

Globale Turbulenzen verunsichern die Notenbanker und lassen sie abwartend agieren - wir fragen uns, was nach der Marktberuhigung seit über einem Monat eigentlich so sehr auf die US-Wirtschaft einprasselt? Ist da nicht ein (zu) starker US-Dollar, der die Exporte erschwert?

Die Turbulenzen gehören inzwischen zu unsrem Tagesgeschäft, auf eine Welt ohne sie zu warten könnte laaaange dauern. Auch Unsicherheiten ausgehend von Asien und im Speziellen China werden uns die nächsten Jahre begleiten.

Kann man in Amerika so lange warten? Get used to it, FED.

Trotz einiger durchaus erwähnenswerter Punkte (s. Report von Gestern) fiel das gesamte Statement vorsichtig und abwartend aus. Yellen zeigt sich als Taube. Die Glaubwürdigkeit der gesamten Geldpolitik wird immer mehr angezweifelt, was sich auch in den Marktkursen widerspiegelt. Risikoaktiva ist und bleibt Trumpf - Zweifel treiben die Investoren an die Börsen und raus aus dem Dollar, obwohl die Zinsdifferenz zu Eurotiteln weiter markant bleibt. Die viel besungene Parität in EUR/USD ist damit erst einmal sicher vom Tisch!

Das Makro-Bild liefert auch weiterhin wenig Argumente für eine Zinserhöhung:

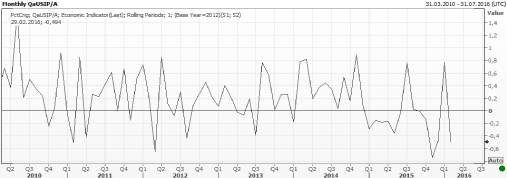

Nach einem Zuwachs der Industrieproduktion im Vormonat, die von +0,9% auf immer noch sehr gute +0,8% revidiert wurde, enttäuschte der Gesamtwert im Februar mit -0,5%.

© Reuters

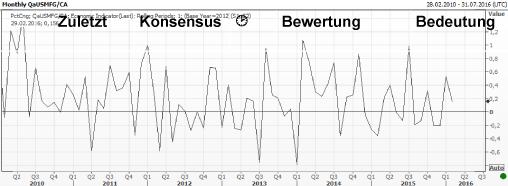

Nur das verarbeitende Gewerbe zeigte eine solide Entwicklung. Ein Zuwachs von +0,2% lag leicht über den erwarteten +0,1%. Im Januar lag das Wachstum in diesem Sektor noch bei 0,5%.

© Reuters

Die Kapazitätsauslastung in der Industrie fiel auf 76,7% nach 77,1% und setzt damit den Abwärtstrend seit Ende 2014 fort.

© Reuters

Der US-Wohnungsmarkt zeigt weiter ein gemischtes Bild:

- Baugenehmigungen fielen um -3,1% auf 1.167 Mio. Einheiten

- Baubeginne stiegen deutlich um 5,2% auf 1.178 Mio. Einheiten

Eindeutiger sind da schon die Zeichen von der Preisfront. Wir sehen abnehmenden Preisdruck. Im Februar lag die Kern-Verbraucherpreisinflation im Jahresvergleich bei 2,3% und damit so hoch wie seit Mai 2012 nicht mehr. Prognostiziert wurden +2,2%.

Der Verbraucherpreisindex stieg nach Januar auch im Berichtsmonat um 0,3%. Erwartet wurde hier eine Zunahme um 0,2% erwartet. Für die letzte FED-Entscheidung wurden diese Daten aber zu spät veröffentlicht.

Die FED erwähnte die Entwicklung in ihrem gestrigen Statement "inflation picked up in recent months" - nicht mehr. Es fand eher eine nüchterne Einordnung statt "transitory factors" - man bewertet die Entwicklung noch als vorübergehend. Medizinpreise und Gesundheitsdienstleistungen legten am deutlichsten zu ... wer nicht erhöhen will, der will einfach nicht

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten der Unterstützungszone bei 1.0700 - 20 neutralisiert den positiven Bias.

Viel Erfolg!

© Moritz Westerheide

Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.