Die Geldpolitik als Zeitfaktor?

18.03.2016 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.1306 (07.36 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1219 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 111.25. In der Folge notiert EUR-JPY bei 125.75. EUR-CHF oszilliert bei 1.0930.

Der Euro eröffnet heute gegenüber dem USD bei 1.1306 (07.36 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1219 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 111.25. In der Folge notiert EUR-JPY bei 125.75. EUR-CHF oszilliert bei 1.0930.Wirklich glaubhaft konnte Mario Draghi die letzten Maßnahmen nicht transportieren. Die Skepsis gegenüber der EZB-Politik ist gewachsen, das wird auch im neuen EZB Tower registriert. Als wichtiges Signal sendete die EZB die Nachricht hinterher: Die Zinsen bleiben auch nach Auslaufen des Anleihekaufprogramms im März 2017 noch auf dem jetzigen Niveau oder darunter.

Das Signal an die Öffentlichkeit ist klar: Es wird keine überraschenden Schritte der Zentralbank geben.

Der EZB selbst sprach nun eine Mahnung gegenüber den Regierungen Europas aus. Die strukturellen Anpassungen - auch Reformen genannt - dürfen nicht angesichts der günstigen Refinanzierungskonditionen ausgebremst werden. Die Ratings der Euroländer stehen zumindest in den kommenden zwei Jahren bei der Ratingagentur Fitch nicht zur Disposition. Für die Zeit danach allerdings gibt es warnende Hinweise der Agentur.

Sie bemängelt:

- nachlassende Haushaltssanierung

- schwache Fortschritte bei Strukturreformen und

- steigende politische Risiken

Fakt ist:

Die Euroländer haben in den vergangenen Jahren Reformen von historischer Größenordnung geleistet. Ein großer Teil der Anstrengungen ging über das bekömmliche Maß hinaus. Große Familienverbünde, die wir in dieser Form bei uns in Deutschland so nicht haben, konnten subsidiär negative Folgen aus diesen Anpassungen auffangen. Die Geschwindigkeit eines solchen Sprints über die Zeit von bis zu 4 Jahren war ökonomisch nahe dem Harakiri. Es ist eine logische Folge der extremen Umwälzungen, dass nun die Pace niedriger ausfallen muss. Nachlassende Haushaltssanierung im Anschluss an riesige Anstrengungen sind Verdauung und keine Abkehr hiervon.

Erstens zeigt sich an den Wachstums- und Arbeitslosenzahlen, dass die Südländer wieder deutlich konkurrenzfähiger geworden sind und sich auf einem nachhaltigen Gesundungskurs befinden. In diesem Jahr soll das Wachstum nochmals leicht zulegen.

Sicher gilt: Es ist nicht alles Gold, was glänzt. Dafür liegt noch zu viel Arbeit vor den Reformländern. Eine faire Beurteilung der Lage Eurolands gerade im Kontext mit anderen Industrieländern - muss aber gegeben sein. Die strukturellen Daten aus Handelsbilanz und Budget zeigen, dass hier nicht mit zweierlei Maß gemessen werden darf.

Nun zeigt sich seit letztem Jahr die Eurozone in einer konjunkturell besseren Verfassung als auch die EZB angenommen hatte. Das Wachstum von 1,5% war nicht überragend, aber deutlich über den Schätzungen. Trotzdem wurde die EZB in den vergangenen Monaten nicht müde, auf Risiken hinzuweisen. Diese Begründung ist kein passendes Motiv zur Flutung der Geldmärkte und scharf zu hinterfragen - nicht nur in Bremen!

In den USA zeigen sich in der Industrie Besserungstendenzen auf niedrigem Niveau:

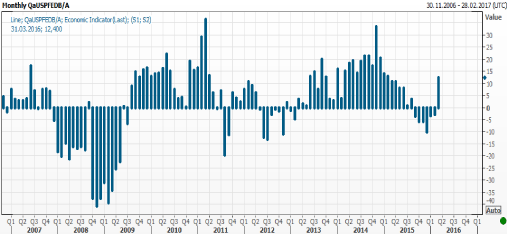

Wieder besser in Gang kommt die Industrie im Osten der USA. Nachdem schon in den letzten Tagen der Bezirk New York deutliche Besserungstendenzen zeigte, konnte der Philadelphia Fed Index gestern nachziehen. Der Index kletterte unerwartet von -2,8 Punkte auf 12,4 Zähler in positivem Terrain. Ein wichtiger Faktor für den Anstieg stellt der Subindex Neuaufträge dar, der so stark anstieg wie seit November 2014 nicht mehr.

© Reuters

Auch die Daten aus dem verarbeitenden Gewerbe zeigen einen zarten Aufwärtstrend. Als Katalysator wirkten auf Industrietitel zusätzlich noch schwächere US-Dollar Kurse. Titel aus diesem Sektor gehörten an US-Börsen zuletzt zu den gefragtesten.

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten der Unterstützungszone bei 1.0700 - 20 neutralisiert den positiven Bias.

Viel Erfolg!

© Moritz Westerheide

Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.