Ein Mord dreht die Märkte

17.06.2016 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.1247 (07.46 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1131 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 104.40. In der Folge notiert EUR-JPY bei 117.43. EUR-CHF oszilliert bei 1.0849.

Der Euro eröffnet heute gegenüber dem USD bei 1.1247 (07.46 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1131 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 104.40. In der Folge notiert EUR-JPY bei 117.43. EUR-CHF oszilliert bei 1.0849.Der gestrige Tag war in zwei Hälften geteilt. Die erste Hälfte diskontierte die hohe Wahrscheinlichkeit eines Brexit und der damit unterstellten negativen Folgen. Die Warnungen kamen von allen Seiten, ob der EZB oder IWF. In der Folge standen das GBP und der Euro unter Druck. Aktien als Risikoaktiva wurden abverkauft. Anleihen mit AAA-Bonität waren gesucht und man glaubt es kaum, Edelmetalle konnten ein Stück weit reüssieren.

Die zweite Hälfte des Tages entwickelte sich nach einem tragischen Vorfall in Großbritannien. Der Mord an der britischen Labour-Abgeordneten Jo Cox, die sich im Brexit-Wahlkampf befand, hatte gestern Folgen für alle Finanzmärkte. Obwohl der Tatverdächtige laut Angaben aus dem Familienkreis weder gewalttätig noch politisch ist, sondern angeblich psychische Probleme hatte (Quelle Spiegel), interpretierte der Finanzmarkt die Tat als potentiellen Katalysator für einen Verbleib des UK in der EU. Wir nehmen dieses Finanzmarktreaktion zur Kenntnis.

Volksbefragungen haben immer eine starke emotionale Komponente und in der Tat ist es nicht abwegig, dass dieser Mord eine Rolle spielen kann. Sollte sich jedoch herausstellen, dass dieser Mord keine innenpolitischen Hintergründe hat, besteht auch die Möglichkeit, dass die Auswirkungen auf ein Brexit-Votum vernachlässigbar sein werden.

Fakt ist, dass die britische Bevölkerung losgelöst von dem tragischen Vorfall bei dem Thema EU-Mitgliedschaft gespalten ist. Das Risiko, dass nach diesem Votum dieses Thema längst nicht abgeschlossen sein wird, ist sehr hoch. Mithin würden bei einem Verbleib des UK in der EU latente Querelen zwischen EU und UK das Tagesgeschäft bestimmen. Täte das dem Standort EU bezüglich Investitionen und Zukunftsgestaltung gut?

Wenn eine Ehe zerrüttet ist, ist es sinnvoller getrennte Wege zu gehen. Anders ausgedrückt: Ein Ende mit Schrecken ist dann eben viel besser, als ein Schrecken ohne Ende. Vor diesem Hintergrund stellt sich die Frage, ob die Beschwörungen der Risiken durch das obwaltende Finanzestablishment wirklich eine sachliche und unbestechliche Einwertung liefern?

Das gilt insbesondere vor dem Hintergrund der Schichtung in zeitliche Abläufe. Kurzfristig sind die thematisierten Risiken relevant. Mittel- und langfristig kann man sehr wohl zu völlig anderen Ergebnissen kommen. Was ist wichtiger, die kurze oder die lange Sicht?

Ist eine Fortsetzung der EU-Mitgliedschaft des UK nicht eine Garantie für die Lähmung der EU in einer global sich dynamisch verändernden Welt? Wäre das Ziel führend, um die internationalen Herausforderungen anzunehmen?

Ist das UK nicht auch in entscheidenden Momenten internationaler Politik Interessenwalter der USA bedingt durch die im UK hochgeachtete "special partnership" mit den USA? Trübt diese Beziehung nicht im Zweifelsfall die Loyalität gegenüber der EU?

Ist der Transfer von Teilen des britischen Kapitalstocks nach Kontinentaleuropa für die Eurozone wirklich abträglich?

Ist die Schleifung des Finanzstandorts London zu Gunsten Frankfurt, Paris und Dublin eine Bürde für die Eurozone?

Das stellt nur eine überschaubare Auswahl von Themen dar, die derzeit im Diskurs zu kurz kommen."Food for thought!"

Die Einlassungen der OECD zu den USA erzwingen einen Kurzkommentar:

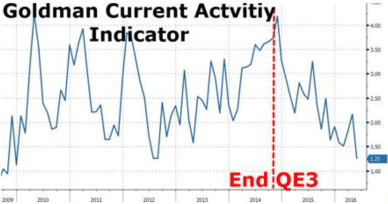

Die OECD empfiehlt der US-Notenbank behutsame Zinserhöhungen, um die Konjunkturerholung nicht zu gefährden. Das Gesamturteil der OECD lautet: Die Wirtschaft der USA sei in einem guten Zustand. Liebe OECD, die US-Konjunkturlage ist so fragil wie zuletzt 2012. Ist Ihr Draht zu Goldman gestört?

© Zerohedge

Mehr noch rät die OECD der US-Regierung zu Infrastrukturinvestitionen (nach dem Vorbild der Seidenstraße?). Lernen von China lautet hier die These!

Wir freuen uns über die Prognoseanpassungen seitens des IfW, aber auch des Ifo-Instituts bezüglich des deutschen BIP. Das Kieler Institut für Weltwirtschaft (sehr geschätzt ob der wissenschaftlichen Ansätze!) hat die BIP-Prognosen Deutschlands per 2016 auf 1,9% und per 2017 auf 2,1% erhöht.

Das Ifo-Institut bewegt sich in Ansätzen im Fahrwasser des Kieler Instituts. Die deutsche BIP-Prognose wurde per 2016 von 1,6% auf 1,8% erhöht. Das Münchner Institut unterstellt nun per 2017 eine Expansion des BIP um 1,6% nach zuvor 1,5%.

Daten der letzten 24 Stunden:

Die Verbraucherpreise der Eurozone sanken per Mai erwartungsgemäß um 0,1% nach zuvor -0,2% im Jahresvergleich. Die Kernrate (relevante Größe) stellte sich auf +0,8% nach zuvor +0,7%.

© Moodys Analytics