Jackson Hole: Worte versus Fakten und viel mehr

29.08.2016 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.1207 (07:24 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1171 im asiatischen Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 102.22. In der Folge notiert EUR-JPY bei 114.55. EUR-CHF oszilliert bei 1.0947.

Der Euro eröffnet heute gegenüber dem USD bei 1.1207 (07:24 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1171 im asiatischen Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 102.22. In der Folge notiert EUR-JPY bei 114.55. EUR-CHF oszilliert bei 1.0947.In Jackson Hole gab es der Worte viel. Da der Fokus auf Frau Yellen lag, sehen wir uns verpflichtet, diese Einlassungen wiederzugeben als auch mit Äußerungen weiterer Fed-Gouverneure das Bild zu arrondieren. Wer dieser Verbalakrobatik folgt, muss jetzt von einer Wiederaufnahme der Zinserhöhungen ausgehen. Besser waren Zinsschritte in der "verbalen Vollkaskopolitik" der Zentralbanken nach unserem Kenntnisstand selten vorbereitet.

Werfen wir einen Blick auf die Verbalakrobatik:

- Moderate Zinserhöhungen sind angemessen.

- Wahrscheinlichkeit einer Zinsanhebung hat sich in den letzten Monaten erhöht.

- USA nähern sich den Zielen der Fed bei Beschäftigung und Inflation.

- Fed erwartet moderates Wachstum und weitere Verbesserung am Arbeitsmarkt.

- Fed erwägt weitere Wertpapiere zu kaufen, um Schwächephasen entgegen zu wirken.

- Gouverneur Lockhart: Zwei Zinserhöhungen 2016 möglich!

- Gouverneur Mester: Moderate Zinserhöhung sinnvoll.

Werfen wir einen Blick auf die Fakten:

Das BIP per 2. Quartal wurde in der annualsierten Fassung von 1,2% auf 1,1% revidiert. Damit lag das Wachstum im ersten Halbjahr in der annualisierten Fassung knapp unter 1%.

JP Morgan sieht die Rezessionsgefahr (Beginn einer Rezession in den kommenden 12 Monaten) in den USA bei 37%. Das markiert das höchste Indexniveau seit Beginn des Aufschwungs. JP Morgan wies auf die Divergenz zwischen der Bewertung der Finanzmärkte und der Realwirtschaft hin.

Die Umsätze an den Luxusmärkten Hamptons (circa 50%) und Aspen (Pitkon County -42%) sind im ersten Halbjahr sportlich eingebrochen.

Am Freitag verfehlte das Verbrauchervertrauen nach Lesart der Universität Michigan mit seinem finalen Wert bei 89,8 Punkten die Konsensusprognose bei 90,6 Zählern.

Der Blick auf die strukturellen US-Probleme ist damit noch nicht erfolgt. Wir weisen aber gerne als anekdotische Evidenz darauf hin, dass die Ausfallquoten im US-Subprime - Autokreditsektor Erinnerungen an die Phase vor 2010 wecken.

Die Divergenz zwischen Verbalakrobatik der Fed und den Finanzmärkten einerseits und den realwirtschaftlichen und strukturellen Daten andererseits wirft Fragen auf. Diese Fragen zentrieren sich in einem auf Vertrauen aufgebauten Finanzsystem um den Begriff Vertrauen, also das höchste Gut in diesem System.

Mein Fazit lautet: Inflation ist auf dem Vormarsch - die Zyklik ist auf dem Rückzug in den USA. Das Ergebnis nennt man Stagflation.

Das gilt aber primär für die USA und die Länder, die sich dem Begriff Strukturreform verweigerten.

In China hellt sich die Situation weiter auf. Im Juli legten die Gewinne der Industriefirmen in China um 11% auf 70 Mrd. Euro zu. Anziehende Umsätze bei gesunkenen Kosten lieferten die Grundlage für diese Entwicklung. "One Road and One Belt" sind in ihren frühen Wirkungen erkennbar.

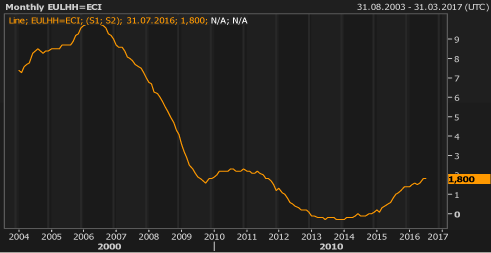

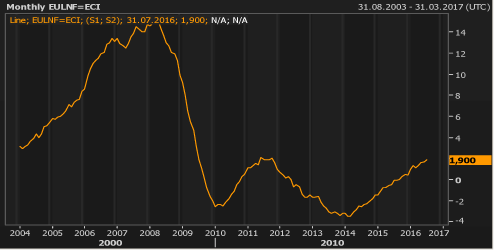

Aber auch aus der Eurozone erreichen uns grundsätzlich positive Zeichen: Das maßgeblich auf Einkommen basierte Wachstum (2% im 1. Halbjahr annualisiert) wird sukzessive von einem zarten Kreditzyklus unterstützt. Die Kreditvergabe an Unternehmen legte per Juli von zuvor 1,7% auf 1,9% im Jahresvergleich zu und markierte damit den höchsten Wachstumsclip seit Oktober 2011. Die Kreditvergabe an private Haushalte nahm um 1,8% nach zuvor 1,7% zu und markierte damit den höchsten Wachstumsclip seit August 2011.

Chart 1: © Reuters Kreditvergabe an private Haushalte

Chart 2: © Reuters Kreditvergabe an Unternehmen

Die Gefahr globaler militärischer Auseinandersetzungen nahm in den letzten Jahren sportlich zu. Die graue Eminenz der US-Außenpolitik, Zibigniew Brzezinski, hatte die Komturen dieser unilateralen Führungspolitik der USA in dem Buch "The Grand Chessboard", das 1997 auf den Markt kam klar und eindeutig umrissen.

Dieser maßgebliche Architekt der US-Außenpolitik Brzezinski erkennt nun das Ende der US-Vorherrschaft und fordert von den USA die Führung der Welt neu zu organisieren, indem die Verbindungen zu Russland und China neu gestaltet werden sollen. Damit steht im Raum, dass die konfrontative Politik der USA und im Nachgang des Westens zur Disposition stehen und ein neuer Weg der Kooperation eröffnet werden könnte.

Brzezinski konstatiert, dass die USA nicht länger die globale imperiale Macht sind. Damit rückt Brzezinski von den Positionen der unilateralen Dominanz der USA, die in seinem Buch "The Grand Chessboard" (1197) thematisiert wurde, ab. (Quelle: The American Interest: "Toward a Global Realignment") Entscheidend ist die Frage, welchen Einfluss er noch gegenüber den dominierenden neokonservativen Kreisen hat. Das entzieht sich unserer Kenntnis.

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten des Unterstützungsniveaus bei 1.0950 - 1.0970 dreht den Bias.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.