Märkte: Börsenampel dreht auf "Grün" - Deutschland: Eine prekäre Situation

16.08.2024 | Folker Hellmeyer

Der EUR eröffnet gegenüber dem USD bei 1,0980 (05:38 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0950 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 148,93. In der Folge notiert EUR-JPY bei 163,50. EUR-CHF oszilliert bei 0,9567.

Der EUR eröffnet gegenüber dem USD bei 1,0980 (05:38 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0950 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 148,93. In der Folge notiert EUR-JPY bei 163,50. EUR-CHF oszilliert bei 0,9567.Märkte: Börsenampel dreht auf "Grün"

An den Finanzmärkten dominiert weiter Risikobereitschaft messbar an der positiven Entwicklung der Aktienmärkte. In der Folge drehte die DAX-Börsenampel auf "Grün".

Gestern lieferte die Fokussierung auf positive US-Wirtschaftsdaten den maßgeblichen Katalysator (siehe Datenpotpourri), allen voran die US-Einzelhandelsumsätze, die im Berichtsmonat Juli deutlicher als erwartet um 1% im Monatsvergleich zulegten. Die Tatsache, dass Sondereffekte (Discounts für Kfz) mitentscheidend waren, fiel unter den Tisch, ebenso die negative Revision des Vormonatswerts.

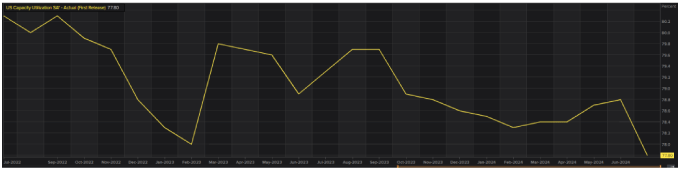

Auch wurden prekäre Daten der US-Industrieproduktion und der Kapazitätsauslastung ignoriert. Gleiches gilt für den sehr schwachen Philadelphia Fed Business Index.

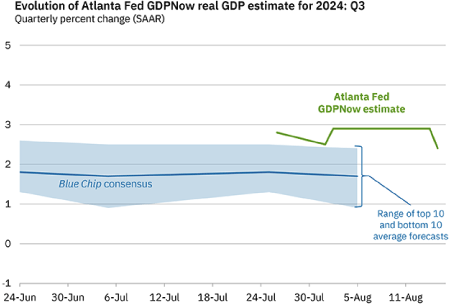

Bei der Federal Reserve Atlanta, die die aktuellen Daten in eine BIP-Prognose für das laufende Quartal umsetzt, führte die Phalanx der gestrigen Veröffentlichungen zu einer Reduktion der BIP-Prognose für das dritte Quartal 2024 von bisher 2,9% auf 2,4% (!). Daraus lässt sich ableiten, dass am Finanzmarkt ein Fokus auf positive Daten gegeben ist

Die Frage, in wie weit die Erholung an den Märkten seit dem brachialen Abverkauf der vorherigen Woche reinen Marktkräften oder aber auch exogenen Einflüssen (verdeckte Interventionen) geschuldet ist, kann derzeit nicht eindeutig beantwortet ist.

Aktienmärkte: Der Late DAX stieg um 1,72%, der EuroStoxx 50 um 2,02%. In den USA legten der US Tech 100 um 2,49%, der S&P 500 um 1,69% und der Dow Jones um 1,45% zu. In Fernost ergibt sich Stand 07:30 Uhr: Nikkei (Japan) +3,10%, CSI 300 (China) -0,18%, Hangseng (Hongkong) +1,90%, Sensex (Indien) +0,44% und Kospi (Südkorea) +1,82%.

Rentenmärkte: Die 10-jährige Bundesanleihe rentiert aktuell mit 2,26% (Vortag 2,18%), die 10 jährige US-Staatsanleihe mit 3,92% (Vortag 3,84%).

Am Devisenmarkt konnte der USD gegenüber dem EUR zulegen und sich in der Spitze bis auf 1,0950 befestigen. Gold war wenig verändert, Silber legte gegenüber dem USD zu.

Deutschland: Eine prekäre Situation

Heute schauen wir zum Wochenende auf unser Land, auf Zusammenhänge und die prekäre Situation. Wir hatten hier bereits das Thema der Nettokapitalabflüsse aufgenommen. In den letzten drei Jahren sind die größten Abflüsse in der Historie zu verzeichnen, weil die Rahmendaten, die maßgeblich von der Politik gesetzt wurden und werden, die Konkurrenzfähigkeit des Standorts erodieren oder sogar zerstören.

Metaphorische Darstellung: Jede Reduktion des Kapitalstocks (Unternehmensaufgabe, Wegzug, Verlagerung) schlägt einen Zahn des deutschen Wirtschaftszahnrads aus. Unser Wirtschaftszahnrad ist verbunden mit dem Zahnrad der globalen Wirtschaft. Je weniger Zähne unser Zahnrad hat , desto schlechter wird die Traktion mit der Weltwirtschaft (Leerlauf).

Das ist immer deutlicher messbar, da unsere Politik seit den Merkel-Jahren in Wirtschafts- und Standortpolitik versagt. Die aktuelle Regierung setzte mit ihren Agenden den nächsten Stoß gegen den Standort. Das destabilisiert nicht nur die Wirtschaft, sondern auch die Gesellschaft und Politik. Die strategische Ausrichtung der Unternehmen weg von Deutschland, ob beispielsweise BASF, ob Miele, ob Stihl oder jüngst Stiebel Eltron lässt sich nicht anders interpretieren.

Die "politische Narrativgestaltung", diese Realitäten auch mit Hilfe einiger Medien zu negieren und damit Verantwortlichkeit abzulehnen, ist für dieses Land ein historisch einmaliger Moment. Das ist nicht Ziel führend. Anbei einige Grafiken, die zeigen wie sehr wir zurückfallen, aber auch wie sehr wir vom industriellen Sektor abhängen (Geschäftsmodell).

Datenpotpourri der letzten 24 Handelsstunden

UK: Gutes BIP und starke Industrieproduktion (M)

Das BIP legte im UK per 2. Quartal 2024 im Quartalsvergleich um 0,6% (Prognose 0,6%) und im Jahresvergleich um 0,9% (Prognose 0,9%) zu.

Die Industrieproduktion verzeichnete per Juni eine Zunahme um 0,8% (Prognose 0,1%) nach zuvor 0,3% (revidiert von 0,2%). Im Jahresvergleich ergab sich ein Rückgang um 1,4% (Prognose -2,1%) nach zuvor +0,4%.

Die Handelsbilanz wies per Berichtsmonat Juni ein Defizit in Höhe von 18,89 Mrd. GBP (Prognose -16,00 Mrd. GBP) nach zuvor -18,59 Mrd. GBP (revidiert von 17,92 Mrd. GBP) aus.

USA: Märkte "feiern" Einzelhandel und ignorieren Industrieproduktion, NAHB und Philadelphia Fed Business Index

Die Einzelhandelsumsätze nahmen per Juli im Monatsvergleich um 1,0% (Prognose 0,3%) nach zuvor -0,2% (revidiert von 0,0%) zu. Mitentscheidend waren hohe Kfz-Verkäufe dank markanter Discounts (Einmaleffekte). Ohne diesen Sektor lag der Anstieg bei 0,4%. Im Jahresvergleich ergab sich ein Anstieg um 2,66% nach zuvor 2,04% (revidiert von 2,18%).

Die Industrieproduktion sank per Juli im Monatsvergleich um 0,6% (Prognose -0,3%) nach zuvor +0,3% (revidiert von +0,6%). Im Jahresvergleich stellte sich ein Rückgang um 0,18% nach zuvor +1,14% ein (revidiert von 1,58%).

Die Kapazitätsauslastung stellte sich per Juli auf 77,8% (Prognose 78,5%) nach zuvor 78,4% (revidiert von 78,8%). Es war die schwächste Auslastung seit Februar 2022.

© Chart LSEG/Reuters

Der NAHB Housing Market Index sank unerwartet per August von zuvor 41 (revidiert von 42) auf 39 Punkte (Prognose 43). Es war der tiefste Stand seit Dezember 2023. Der New York Fed Manufacturing Index stellte sich per Berichtsmonat August auf -4,7 Punkte (Prognose -6,0, Vormonat -6,6). Der Philadelphia Fed Business Index sank per August von zuvor +13,9 auf -7,0 Zähler (Prognose +6,0).

Die Importpreise verzeichneten per Juli im Monatsvergleich Anstieg um 0,1% (Prognose -0,1%, Vormonat 0,0%). Im Jahresvergleich kam es zu einem Plus in Höhe von 1,7% nach zuvor 1,5%. Die Arbeitslosenerstanträge lagen per 10. August 2024 bei 227.000 (Prognose 235.000) nach zuvor 234.000 (revidiert von 233.000).

Russland: Devisenreserven etwas geringer

Die Devisenreserven lagen per 9. August 2024 bei 604,0 Mrd. USD nach zuvor 606,1 Mrd. USD.

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützung bei 1.0600 30 negiert dieses Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.