Märkte: Daten aus UK und USA unterstützen Risikobereitschaft, Europa fällt ab Bundesbank: Deutsche Direktinvestitionen in China deutlich gestiegen

14.08.2024 | Folker Hellmeyer

Der EUR eröffnet gegenüber dem USD bei 1,0990 (05:41 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0914 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 146,83. In der Folge notiert EUR-JPY bei 161,37. EUR-CHF oszilliert bei 0,9507.

Der EUR eröffnet gegenüber dem USD bei 1,0990 (05:41 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0914 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 146,83. In der Folge notiert EUR-JPY bei 161,37. EUR-CHF oszilliert bei 0,9507.Märkte: Daten aus UK und USA unterstützen Risikobereitschaft, Europa fällt ab

An den Finanzmärkten dominiert erhöhte Risikobereitschaft, erkennbar an überwiegend freundlichen Aktienmärkten.

Das Datenpotpourri (siehe unten) lieferte dafür Grundlagen. Allen voran waren es die US-Erzeugerpreise, die um 0,1% geringer ausfielen als im Jahres- und Monatsvergleich unterstellt wurde. Aber auch die Stimmungslage kleiner US-Unternehmen legte deutlich zu. Die britischen Arbeitsmarktdaten setzten unerwartet deutliche positive Akzente. Die ZEW-Indices für die Eurozone und insbesondere für Deutschland, die unerwartet negativ ausfielen, hatten nur temporäre Wirkung.

Zusätzlich unterstützten Meldungen, dass der Iran auf Vergeltungsmaßnahmen gegenüber Israel verzichten könnte, um den aktuellen Nahost-Friedensprozess nicht zu destabilisieren. Tatsache ist, dass der Iran bisher zögert. Tatsache ist, dass diese Verzögerung nicht erwartet war. Derweil eskaliert die Situation im Ukrainekonflikt weiter.

Aktienmärkte reüssierten. Der Late DAX stieg um 0,81% und der EuroStoxx 50 um 0,83%. Die Aufwärtsbewegung in den USA war verständlicherweise wegen der starken US-Daten und schwacher europäischer Daten ausgeprägter. So legten der S&P 500 um 1,59%, der Dow Jones um 1,00% und der US-Tech 100 um 2,45% zu.

In Fernost ergibt sich Stand 07:15 Uhr folgendes Bild. Nach dem staken Vortagesergebnis verliert der Nikkei (Japan) um 0,16%. Der CSI 300 (China) sinkt um 0,59%, der Hangseng (Hongkong) verliert 0,65% Dagegen steigt der Sensex (Indien) um 0,10%, während der Kospi (Südkorea) um 0,43% zulegt.

Rentenmärkte: Hinsichtlich der moderater als erwartet ausgefallenen US-Erzeugerpreise kam es zu einer freundlichen Tendenz. Die 10-jährige Bundesanleihe rentiert aktuell mit 2,18% (Vortag 2,23%), während die 10-jährige US-Staatsanleihe 3,85% abwirft (Vortag 3,92%).

Der EUR gewann gegenüber dem USD an Boden und hat sich der Marke 1,10 angenähert (Aspekt Zinsdifferenz). Gold und Silber gaben nach dem starken Vortag zart gegenüber dem USD nach.

Bundesbank: Deutsche Direktinvestitionen in China deutlich gestiegen

Die Direktinvestitionen der deutschen Wirtschaft in China sind in diesem Jahr losgelöst von den Forderungen nach einer stärkeren Diversifizierung seitens der Bundesregierung laut Daten der Deutschen Bundesbank (Kapitalbilanz) deutlich gewachsen.

Sie nahmen im 2. Quartal 2024 auf 4,8 Mrd. EUR zu (Vorquartal 2,5 Mrd. EUR). Im 1. Halbjahr 2024 summierten sich die Direktinvestitionen der deutschen Wirtschaft in China auf 7,3 Mrd. EUR. Dieser Wert liegt über dem Wert für das gesamte vergangene Jahr 2022 (6,5 Mrd. EUR).

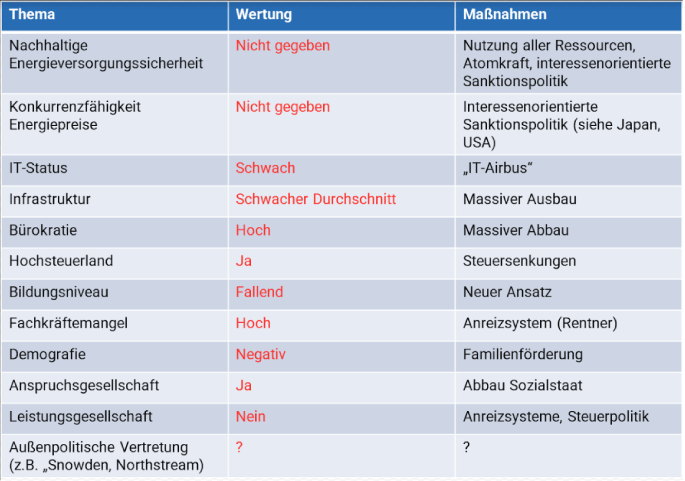

Kommentar: Wir sprachen hier gestern in diesem Report von dem Vertrauensverlust der deutschen Wirtschaft in die deutsche Politik. Diese Zahlen liefern die anekdotische Evidenz dieses Vertrauensverlusts. Ich verweise darüber hinaus auf das heutige Datenpotpourri, das eindrucksvoll den Verfall unserer Wettbewerbsposition spiegelt.

Die Rahmendaten (Strukturen) für diesen Standort stimmen nicht. Was muss noch geschehen bis Berlin und bis unsere Mainstreammedien sich dieses elementaren Themas für das Wohl und Wehe des Landes, für die Stabilität der Ökonomie, der Stabilität der Gesellschaft und daraus folgend der Stabilität der Politik verantwortungsvoll einsetzen. Die größte Gabe ist es, anzuerkennen, dass man Fehler machte, eine noch Größere, sie zu korrigieren ...

Nur wer sich der Realität stellt, kann die Zukunft positiv verändern. Wer in "Wolkenkuckucksheimen" glaubt, eine tragfähige Basis für die Wirtschaft und Gesellschaft zu etablieren, zerstört die Zukunftsfähigkeit dieses Landes.

Wie sagte Bill Clinton so treffen: "It is the economy, stupid!"

Gerne liefere ich noch einmal einen nicht vollständigen Katalog der Defizite, die zwingend behoben werden müssen, um überhaupt die Grundlage eines Vertrauens wiederherstellen zu können.

Fazit: Jeder Tag, der ohne nachhaltiger Adressierung dieser Themen seitens der Politik vergeht, kostet dieses Land Potential. Da Deutschland noch eine tragende Rolle in der EU hat, kostet es auch Europa!

Datenpotpourri der letzten 24 Handelsstunden

Die aktuellen Daten belegen eindrucksvoll, wie Deutschland im Vergleich zu den USA und dem UK in der Wirtschaftslage weiter zurückfällt. Das Risiko der "ökonomischen Verzwergung" sollte ernst genommen werden!

Was ist die Reaktion Berlins? Berlin setzt Rahmendaten für die Ökonomie, die uns alle trägt (Aspekt Kapitalstock!). Wann wacht man auf, wann nimmt man die Realität (und diesen Report) so ernst, wie es das Mandat der Politik einfordert?

Eurozone: ZEW-Indices sacken deutlich

Der ZEW-Erwartungsindex der Eurozone stellte sich per August auf 17,9 Zähler nach zuvor 43,7 Punkten. Es ist der tiefste Indexwert seit November 2023.

Deutschland: Der ZEW-Sentiment-Index verzeichnete per August einen Rückgang von 41,8 auf 19,2 Punkte (Prognose 32,0). Der ZEW-Lageindex verlor per August von -68,9 auf -77,3 Zähler (Prognose -75,0). Es war der niedrigste Indexstand seit April 2024.

Spanien: Gemäß finaler Berechnung sanken die Verbraucherpreise im Monatsvergleich um 0,5% und legten im Jahresvergleich um 2,8% zu. Beides entsprach den vorläufigen Werten und den Prognosen.

UK: Starker Arbeitsmarkt

Die Arbeitslosenrate nach ILO Definition stellte sich per Berichtsmonat Juni auf 4,2% (Prognose 4,5) nach zuvor 4,4%. Per Juni nahm die Beschäftigung um 97.000 zu (Prognose 3.000, Vormonat 19.000).

Kommentar: Was für ein Unterschied zu Deutschland!

USA: Erzeugerpreise etwas milder als erwartet, Stimmung kleiner firmen besser

Die Erzeugerpreise nahmen per Juli im Monatsvergleich um 0,1% (Prognose 0,2%, Vormonat 0,2%) zu. Im Jahresvergleich kam es zu einem Anstieg um 2,2% (Prognose 2,3%, Vormonat 2,7%).

Der NFIB Business Optimism Index (kleine Unternehmen) verzeichnete per Berichtsmonat Juli einen Anstieg von 91,5 auf 93,7 Punkte. Es ist der höchste Indexstand seit Februar 2022.

Kommentar: Was für ein Unterschied zu Deutschland!

Japan: Reuters Tankan-Indices mit leichten Rückgängen

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützung bei 1.0600 30 negiert dieses Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.