Das neue Zinsexperiment der Zentralbanken

19.09.2016 | Prof. Dr. Thorsten Polleit

- Seite 4 -

Lösung für AnlegerFür Anleger stellt sich nach wie vor die Frage, auf welche Weise sich das Finanz-vermögen vor der Entwertung durch einen auch künftig negativen Realzins bewah-ren lässt, beziehungsweise welche besonderen Risiken für den Investor in einem derartigen Regime entstehen.

Wie vorangehend deutlich wurde, bot Gold, weil es damals noch an den US-Dollar fixiert war, in der finanziellen Repression von 1942 bis 1951, keinen Schutz vor der Entwertung des Greenbacks. Das ist heute anders. Das Gold hat einen Marktpreis in allen wichtigen Währungen. Der Goldpreis kann bei einer Entwertung des US-Dollar oder Euro steigen - und damit seine Kaufkraft bewahren.

Das Gold ist (wie wir im letzten Degussa Marktreport erläutert haben) eine geradezu ideale Alternative für Termin- und Spareinlagen. In einem Umfeld negativer Realzinsen schwindet die Kaufkraft der Bankdepositen - die ja in der Regel als liquide Mittel für mittel- bis langfristige Zwecke gehalten werden. Das Gold - die Währung Gold - kann durch einen negativen Realzins nicht entwertet werden. Und nicht zuletzt ist Gold auch eine Versicherung des Vermögens: Wenn es hart auf hart kommt, kann das ungedeckte Geld wertlos werden. Gold nicht.

Quelle: Thomson Financial; eigene Berechnungen

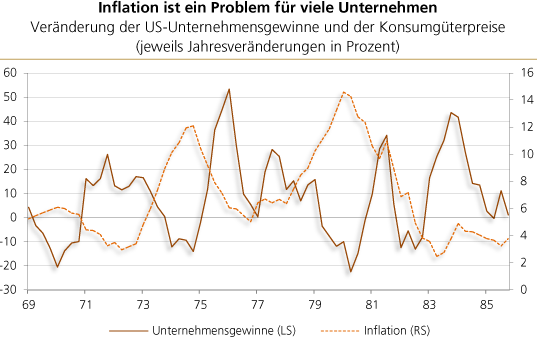

Anleger haben weitere Ausweichmöglichkeiten: zum Beispiel das Investieren in Aktien. Doch Aktien sind nicht per se ein Inflationsschutz. Dabei ist jedoch zu beachten, dass in einem Umfeld, in dem die Inflation steigt, nicht alle Unternehmen erfolgreich wirtschaften können. Das zeigte sich in den 1970er und 1980er Jahren: Die Kursgewinne der Aktien blieben vielfach hinter der Inflation zurück.

Kurzum: Man braucht Unternehmen mit inflationsresistenten Geschäftsmodellen: Unternehmen, die mit einer steigenden Inflation umgehen können, die also beispielsweise erhöhte Produktionskosten auf die Absatzpreise überwälzen können, deren Produkte sich durch eine relativ preisunelastische Nachfrage auszeichnen. Und auch nur dann, wenn man die Aktie zu einem Preis kaufen kann, der unter ihrem Wert liegt, macht die Investition Sinn.

Quelle: Thomson Financial; eigene Berechnungen

Mit Blick auf das anstehende neue geldpolitische Experiment - positive Nominalzinsen, höhere Inflation und weiterhin negative Realzinsen -, scheint ein Portfolio, das mit der "Währung Gold" und vor allem auch mit inflationsresistenten Unternehmensaktien bestückt ist, ratsam zu sein.

Wie Zentralbanken die Langfristrenditen beeinflussen können:

Im ersten Fall will die Zentralbank die Renditen der Staatsanleihen gegenüber der vorherrschenden Rendite absenken. Dazu muss sie die Preise für die Anleihen anheben. (Bei festverzinslichen Anleihen bedeuten steigende Kurse fallende Renditen und umgekehrt.) Sie kauft zusätzliche Anleihen und treibt dadurch deren Preise in die Höhe und senkt folglich die Rendite ab.

Im zweiten Fall will die Zentralbank die Zinsen (leicht) anheben. Dazu kann sie (i) ihre eigene Nachfrage nach den Papieren zurückführen. Dadurch fallen die Kurse und die Renditen steigen. Gleichzeitig wächst die (Basis-)Geldmenge nicht weiter an. Oder die Zentralbank (ii) verkauft Anleihen aus ihrem Portfolio. Die Kurse der Papiere fallen ebenfalls, und ihre Renditen steigen an. Gleichzeitig schrumpft jedoch die (Basis-) Geldmenge.

Diese einfachen Überlegungen haben deutlich gemacht, dass die Zentralbanken tatsächlich in der Lage sind, die Langfristzinsen (punktgenau) zu bestimmen. Es ist ihnen möglich, die Schulden bei (nahezu) jedem politisch gewünschten Renditeniveau zu monetisieren - bei Nullzinsen genauso wie bei zum Beispiel einer Marktrendite von 1 oder 2 Prozent.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH