Keine Rückkehr zur Normalität

02.05.2017 | Prof. Dr. Thorsten Polleit

Die Überlegungen der US-Zentralbank (Fed), ihre Bilanz zu schrumpfen, heißt nicht, dass die Zinsen wieder auf "normale" Niveaus zurückkehren.

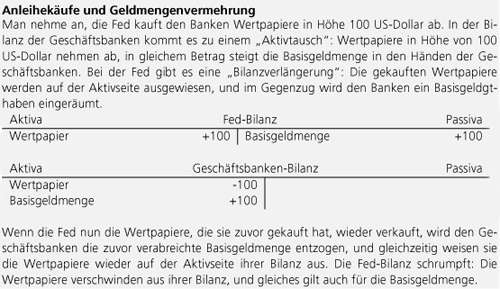

Die Überlegungen der US-Zentralbank (Fed), ihre Bilanz zu schrumpfen, heißt nicht, dass die Zinsen wieder auf "normale" Niveaus zurückkehren.Die US-Zentralbank (Fed) zieht nicht nur die Zinsen weiter an. Am 15. März 2017 hat sie ihren Leitzins um 0,25 Prozentpunkte erhöht, so dass das "Zinsband" nun 0,75 bis 1,0 Prozent beträgt. Sie überlegt jetzt auch, ihre Bilanz ab Ende 2017 zu schrumpfen. Dazu muss man wissen, dass die Fed im Zuge der Finanzmarktkrise Anleihen gekauft hat. Das hat ihre Bilanzsumme von 750 Mrd. US-Dollar Ende 2007 auf 4,2 Billionen Mrd. US-Dollar im März dieses Jahres anschwellen lassen.

Mittlerweile wird diskutiert, wie die Fed ihre aufgeblähte Bilanz wieder verringern kann. Dies kann dadurch geschehen, dass sie (1) aufhört, die Tilgungsbeträge die ihr regelmäßig zugehen, im Anleihemarkt zu reinvestieren; oder dass sie (2) Wertpapiere, die sie zuvor erworben hat, wieder in den Markt verkauft. In beiden Fällen würde die Gesamtnachfrage nach Anleihen sinken, und das spräche für sich genommen für höhere Zinsen. Zudem würde die Basisgeldmenge im Bankensektor abnehmen. Dies sollte auch den Renditen im Anleihemarkt Auftrieb verleihen.

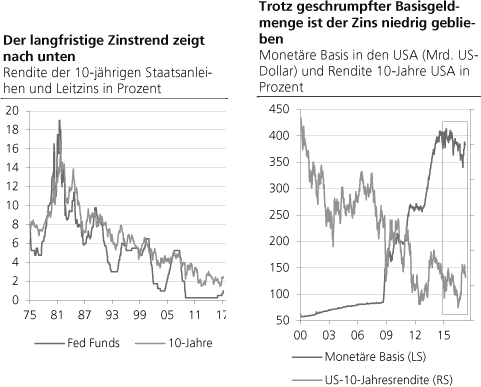

Wäre also die Politik des Schrumpfens der Fed-Bilanz mit einer Rückkehr zu normalen Zinshöhen gleichzusetzen? Nicht notwendigerweise. Die Finanzmärkte wissen nämlich, dass die Fed "Gewehr bei Fuß" steht, um neuerliche Krisenentwicklungen mit aller Entschiedenheit zu "bekämpfen". Sollte es "hart auf hart" kommen würde sie, so das Kalkül der Investoren, wieder ein "Sicherheitsnetz" aufspannen, um drohende Zahlungsausfälle von überdehnten Schuldnern abzuwehren.

Quelle: Thomson Financial

Ein weiterer, gewichtiger Aspekt kommt hinzu: Aus (wirtschafts-)politischen Gründen werden die Amerikaner nicht wollen, dass die heimischen Zinsen "zu stark" ansteigen. Schließlich fußt ihr konjunktureller Aufschwung auf einer Politik der extrem niedrigen Zinsen. Eine Erhöhung der Kreditkosten würde private wie öffentliche Schuldner rasch in Bedrängnis bringen - und dadurch letztlich Wachstums- und Beschäftigungsverluste nach sich ziehen. Denn steigende Zinsen würden vor allem die Schuldentragfähigkeit Amerikas verschlechtern.

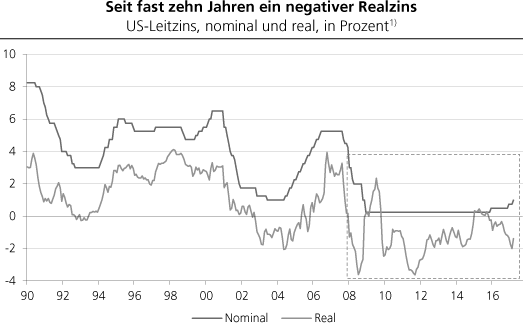

An dieser Stelle sei darauf hingewiesen, dass seit etwa Ende 2008 die amerikanischen Kurzfristzinsen in inflationsbereinigter Rechnung negativ sind: Das heißt, dass Schuldner - allen voran Banken und staatliche Stellen -, die sich mit kurzfristigen Krediten finanzieren, sich auf Kosten der Sparer entschulden. Genau diese Politik hat jedoch in entscheidendem Maße dafür gesorgt, dass die Kreditmärkte und mit ihnen die Konjunktur nicht zusammengebrochen sind.

Quelle: Thomson Financial; eigene Berechnungen.

1) Realzins wurde errechnet, indem vom Nominalzins die laufende Inflation der Konsumgüterpreise abgezogen wurde.

1) Realzins wurde errechnet, indem vom Nominalzins die laufende Inflation der Konsumgüterpreise abgezogen wurde.