Keine Rückkehr zur Normalität

02.05.2017 | Prof. Dr. Thorsten Polleit

- Seite 2 -

ZinskontrolleSelbst wenn die Fed ihre Bilanz zurückführt, hätte sie noch Möglichkeiten das Zinsumfeld nach politischen Erwägungen zu beeinflussen. Dazu zählt in erster Linie ihre Fähigkeit, die Kurzfristzinsen (perfekt) steuern zu können. Und wenn sie die Kurzfristzinsen kontrolliert, kann sie auch die Langfristzinsen kontrollieren: Schließlich ergibt sich der Langfristzins letztlich aus den Erwartungen, die die Finanzmarktakteure über den künftigen Verlauf der Kurzfristzinsen haben.

Sollte der Langfristzins gewissermaßen "ausbrechen", kann die Zentralbank ihn direkt steuern, indem sie zur Politik der Wertpapierkäufe zurückkehrt. Vermutlich würde sie in solch einem Fall die Wertpapiere nicht einmal aktiv kaufen müssen. Schon die Erwartung der Finanzmärkte dürfte ausreichen, die Renditen auf das von der Zentralbank anvisierte Niveau zurückkehren zu lassen.

Signalisiert die Zentralbank beispielsweise, dass sie den Langfristzins bei, sagen wir, 2,5 Prozent sehen möchte, und dass sie auch bereit ist, dafür in das Marktgeschehen einzugreifen, wird sich die Marktrendite bei 2,5 Prozent einpendeln.

Denn kein Händler, kein Investor wird unter diesen Bedingungen gegen die Zentralbank "wetten". Die Zentralbank hat schließlich unbegrenzte "Kaufmacht", um die gewünschten Renditen im Kapitalmarkt durchzusetzen. Mit anderen Worten: Ein Schrumpfen der Zentralbankbilanz allein, sorgt vermutlich noch nicht für eine Rückkehr zu "normalen Zinshöhen". Dazu wäre vielmehr erforderlich, dass die Zentralbank von weiteren Eingriffen im Zinsmarkt strikt Abstand nimmt.

Doch ist ein solches Szenario wahrscheinlich? Vermutlich nicht. Denn angesichts der hohen Schulden - nicht nur in den Vereinigten Staaten von Amerika, auch in Europa und Japan - ist die Zinskontrolle unverzichtbar geworden. Die Zentralbanken werden daher auf absehbare Zeit nicht zulassen, dass sich der Zins frei auf dem Kapitalmarkt bilden kann.

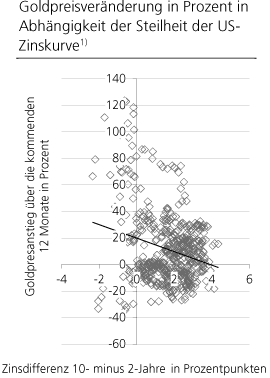

Goldpreis "reagiert" auf die Steilheit der Zinskurve

Quelle: Thomson Financial. 1) 10-Jahre minus 2-Jahre in Basispunkten. Periode: 1972 bis 2017

Wenn der Langfristzins über dem Kurzfristzins liegt, spricht man von einer "steilen Zinskurve". Wenn der Kurzfristzins nur knapp unter dem Langfristzins liegt, spricht man von einer "flacher Zinskurve". Wenn der Langfristzins unter dem Kurzfristzins liegt, ist die Zinskurve "invertiert". Zwischen der Zinskurve und der Veränderung des Goldpreises gab es in der Vergangenheit einen negativen Zusammenhang: Je steiler die Zinskurve war, desto geringer fiel der Goldpreisanstieg aus; und je flacher die Zinskurve war, desto stärker fiel der Goldpreisanstieg aus. Was verbirgt sich dahinter?

Eine gute Konjunkturlage geht in der Regel mit einer steilen Zinskurve einher: Die Wachstums- und Inflationserwartungen nehmen zu, und das treibt den Langfristzins relativ zum Kurzfristzins in die Höhe. In Rezessionsphasen kann die Zinskurve sogar invertieren.

Vor diesem Hintergrund wird die Reaktion des Goldpreises in Abhängigkeit der Zinskurve ersichtlich: Bei steiler Zinskurve und positiver Wirtschaftslage fällt die Goldnachfrage entsprechend gedämpft aus. Das ändert sich in einem Umfeld der Wirtschaftsschwäche und -rezession: Die Goldnachfrage und damit der Preis des gelben Metalls nehmen stärker zu. Die aktuelle US-Zinskurve ist nach wie vor positiv für den Goldpreis.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH