Die Japanisierung der Zinsmärkte

15.05.2017 | Prof. Dr. Thorsten Polleit

Der Langfristtrend der Zinsen ist aus politischen Gründen abwärts gerichtet. Die Zinsmanöver der Zentralbanken ändern daran nichts.

Der Langfristtrend der Zinsen ist aus politischen Gründen abwärts gerichtet. Die Zinsmanöver der Zentralbanken ändern daran nichts.Die US-Zentralbank (Fed) hält sich die Tür offen ihren Leitzins, den sie seit Ende 2015 bereits drei Mal angehoben hat, weiter anzuheben. Mittlerweile mehren sich die Zeichen, dass auch die Europäische Zentralbank (EZB) sich bald von ihrer extremen Niedrig- und Negativzinspolitik, verbundenen mit der Monetisierung der Staatsschulden, abkehren könnte. Werden die übrigen Zentralbanken der Welt - wie die Bank von England, die Schweizer Nationalbank, die Bank von Japan und die Peoples Bank of China - der Fed und EZB nacheifern und ebenfalls aus der extrem expansiven Geldpolitik aussteigen?

Einiges spricht für eine "Zinswende". Die Weltkonjunktur hat sich gefestigt. Die Leit- und Kapitalmarktzinsen scheinen vielerorts viel zu niedrig zu sein, auch weil die Preisinflation längst wieder nach oben zeigt. Doch bislang haben die Zinsmärkte nur recht wenig reagiert. Ein möglicher Grund ist, dass die Zentralbanken die Marktzinsen mittlerweile fest im Griff haben: Sie diktieren nicht nur die Kurzfristzinsen, sondern auch die Langfristzinsen, indem sie in den Anleihemärkten aktiv sind. So gesehen können die Marktzinsen erst dann ansteigen, wenn die Zentralbanken ihre Einwilligung dazu geben. Doch damit wird man wohl zögern.

Quelle: Thomson Financial

Schuldgeldsystem

Denn es gibt ein Problem. Es erklärt sich aus der Konstruktion des Schuldgeldsystems. Dazu muss man wissen, dass Zentralbanken, in enger Kooperation mit Geschäftsbanken, neues Geld durch Kreditvergabe "aus dem Nichts" schaffen. Das heißt, sie vermehren die Geldmenge durch Kreditvergabe, der keinerlei "echte Ersparnis" gegenübersteht. Das hat eine Reihe von Nebenwirkungen. Es setzt zum Beispiel einen "Scheinaufschwung" (Boom) in Gang: Konsumenten beginnen auf Pump zu leben, Unternehmen gehen Investitionen an, die sich nur rechnen, weil die Zentralbank den Zins abgesenkt hat.

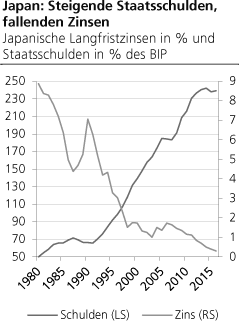

Der Boom kippt jedoch früher oder später in einen Abschwung ("Bust") um. Nicht selten weil die Zentralbank die Zinsen, die sie zuvor gesenkt hat, wieder anhebt. Sie gräbt gewissermaßen dem Boom, den sie zuvor mit einer expansiven Geldpolitik angezettelt hat, das Wasser ab und leitet den Bust ein. Eine weitere Folge des Schuldgeldsystems ist, dass die Schuldenstände im Vergleich zur Wirtschaftsleistung der Volkswirtschaften immer weiter ansteigen. In allen Volkswirtschaften, die sich auf ein Schuldgeldsystem eingelassen haben, lässt sich das be-obachten.

Dabei zeigt sich zudem, dass die Schuldenlasten im Verhältnis zur Wirtschaftsleistung immer weiter ansteigen, begleitet von sinkenden Zinsen. Das ist kein Zufall. Das Schuldgeldsystem braucht, damit es nicht zusammenbricht und mit ihm die Volkswirtschaft selbst, einen sinkenden Zins. Denn nur so wird die Schuldentragfähigkeit gewährleistet. Zum einen machen sinkende Zinsen Kredite billiger, und das erhöht die Nachfrage nach neuen Krediten. Zum anderen können dann fällige Kredite durch neue Kredite, die mit einem niedrigeren Zins ausgestattet sind, refinanziert werden. Ein im Zeitablauf sinkender Zins sorgt in einem Dauerschuldsystem dafür, dass die durchschnittlichen Kreditkosten sinken.

Zinsabwärtstrend

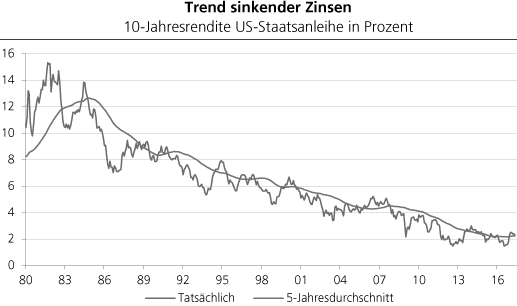

Solange die durchschnittlichen Kreditkosten absinken, ist die Schuldentragfähigkeit des Systems kein Problem. Wenn aber die aktuellen Marktzinsen wieder über den durchschnittlichen Kreditzins der Altkredite klettern, ist Gefahr im Verzug. Die Entwicklung der letzten 27 Jahre hat in den Vereinigten Staaten von Amerika Folgendes gezeigt: Der zyklische Anstieg der zehnjährigen Staatsanleiherendite ist meist bei der durchschnittlichen Rendite, die sich in den fünf Jahren zuvor gezeigt hat, zum Stillstand gekommen. Diese Durchschnittsrendite liegt derzeit bei etwa 2,2 Prozent - und auf diesem Niveau liegt derzeit auch die aktuelle Marktrendite.

Quelle: Thomson Financial; eigene Berechnungen