Alles, was für einen Marktcrash spricht

28.08.2017 | John Mauldin

- Seite 2 -

Zwei Faktoren könnten dafür sorgen, dass die Kurve wieder auf ein normales Niveau sinkt: deutlich höhere Löhne oder deutlich niedrigere Aktienkurse. Natürlich wäre es theoretisch möglich, dass sich die Kurse einige Jahrzehnte lang seitwärts entwickeln, während die Gehälter steigen. Auf der Wahrscheinlichkeitsskala würde ich dieses Szenario allerdings in der Nähe von null Prozent verorten.Der S&P 500 ist selbstverständlich nur ein Index von vielen. Einen Index auszuwählen ist heutzutage sogar noch schwieriger, als eine Aktie auszuwählen.

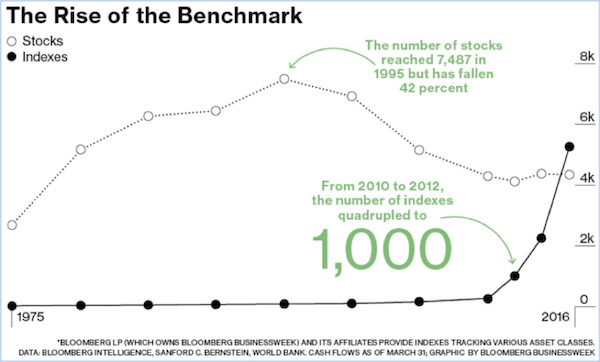

Die obere Linie ist erstaunlich: Seit 1995 ist die Zahl der gelisteten Aktien um 42% gesunken?! Welche Entwicklung könnte dazu geführt haben? Mir fallen gleich mehrere Kandidaten ein. Zum einen wäre da die Finanzialisierung der Märkte seit 1995, die zur Folge hatte, dass es mittlerweile oft preiswerter ist, Konkurrenten aufzukaufen, als Investitionen zu tätigen, die die eigene Wettbewerbsfähigkeit steigern.

Daraus ist ein steter Strom der Fusionen und Übernahmen entsprungen, der mit kreativer Zerstörung nichts zu tun hat. Er hat nicht zur Schaffung neuer Arbeitsplätze und zu mehr Wettbewerb geführt. Diese Entwicklung ist vielmehr das Ergebnis der Politik der Zentralbanken, die an den freien Märkten herumpfuschen, und der Tatsache, dass Unternehmer ihre Einnahmen und Barmittel maximieren. Wenn Kredite billig sind, lohnt es sich, die Konkurrenz einfach aufzukaufen.

Ein weiterer Faktor ist die Überregulierung, die es kleinen Unternehmen erschwert, an die Börse zu gehen. Ich habe einen sehr guten Einblick in einige Privatunternehmen. Mit einem Wert im neunstelligen Bereich könnten sie problemlos an die Börse gehen, doch der Gedanke, die Unternehmen in Aktiengesellschaften umzuwandeln, ist den Managern ein Graus. Die Einstellung der Führungsetagen lässt sich vielleicht am ehesten mit "Kenne ich schon, muss ich nicht nochmal haben, das letzte Mal war schlimm genug" beschreiben.

Die Erfahrungen, die ich im Vorstand von zwei kleinen börsennotierten Unternehmen gemacht habe, haben mir ebenfalls sämtliche Fantasien über einen Börsengang ausgetrieben. Wenn selbst Uber, Air BNB und eine ganze Reihe anderer Einhörner nicht an die Börse wollen, um den gesamten Markt an ihrem Wachstum teilhaben zu lassen, läuft in diesem System offensichtlich etwas schief. Der US-Kongress sollte hier eingreifen und diese regulatorischen Kreativleistungen unter Kontrolle bringen, aber der scheint ja nicht einmal in der Lage zu sein, einfache Aufgaben wie eine Gesundheits- und Steuerreform zu bewältigen.

Wie dem auch sei - im letzten Jahr gab es erstmals mehr Indices als Aktien und ihre Zahl steigt weiter an. Antriebskraft dieses Trends ist die zunehmende Beliebtheit der Index-basierten ETFs. Eines Tages muss sich diese Dynamik verlangsamen, aber ich glaube nicht, dass das demnächst geschehen wird. Das Geld, das sich mit erfolgreichen Indexfonds verdienen lässt, ist einfach so verlockend, dass jeder mit den entsprechenden Möglichkeiten glaubt, das auch zu können. Den ETF eines anderen Anbieters duplizieren? Auch kein Problem. Und der Markt stürzt sich voller Gier auf diese Produkte.

Obwohl ich mir selbst ehrlich gesagt etwas nostalgisch die alte Investmentwelt zurück wünsche, konzentriere ich mich bei der Verwaltung von Kapital und Vermögenswerten ebenfalls auf die neuen ETFs als Trading-Vehikel, denn für diesen Zweck sind sie maßgeschneidert. Ein "passiver" Indexfonds, der genau wie eine Aktie gehandelt werden kann, ist das ideale Hilfsmittel für eine diversifizierte Tradingstrategie.

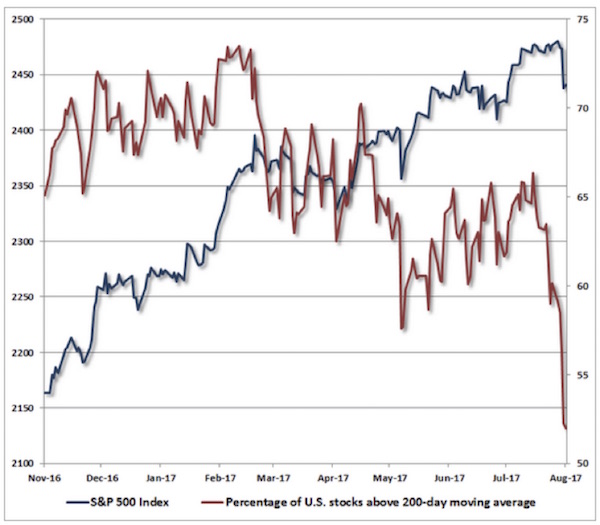

Unser nächster Chart wurde von meinem Freund John Hussman erstellt und in seinem Newsletter vom 14. August veröffentlicht. Er zeigt den S&P 500 (linke Skala) im Vergleich zum prozentualen Anteil der US-Aktien, deren Kurse über ihrem jeweiligen 200-tägigen gleitenden Durchschnitt liegen (rechte Skala). Aktien, die oberhalb dieser Linie notieren, befinden sich nach allgemeiner Auffassung im Aufwärtstrend.