Alles, was für einen Marktcrash spricht

28.08.2017 | John Mauldin

- Seite 4 -

Reale Wertschöpfung (real value added) ist die inflationsbereinigte Version der Bruttowertschöpfung. Michael erklärt es so:

"Die Bruttowertschöpfung ist, ähnlich dem Bruttoinlandsprodukt, eine Kennzahl der Wirtschaftsaktivität, die sich jedoch auf die Produktionsleistung einer Volkswirtschaft bezieht. Sie misst den Wert aller hergestellten Güter und erbrachten Dienstleistungen abzüglich aller Kosten, die bei der Herstellung bzw. Erbringung dieser Güter und Dienstleistungen anfielen. Wenn ein Unternehmen z. B. Holz für 100 $ und andere Materialien für 20 $ kauft und zudem Lohnkosten von 30 $ für die Herstellung eines Stuhls hat, produziert es eine Ware zu Kosten von 150 $. Wenn diese Ware anschließend für 200 $ verkauft wird, hat das Unternehmen einen wirtschaftlichen Mehrwert von 50 $ geschaffen.

Über längere Zeiträume hinweg entwickelt sich die Bruttowertschöpfung parallel zum Bruttoinlandsprodukt, aber kurzfristig können sich die beiden Kennzahlen auseinanderentwickeln. Genau das geschieht im Moment. Drei letzten vier Quartale brachten ein reales Wirtschaftswachstum (auch wenn es nur sehr gering war), während die reale Wertschöpfung negativ war. Ein negativer Wert der inflationsbereinigten, gesamtwirtschaftlichen Wertschöpfung wird typischerweise mit dem Beginn einer Rezession in Verbindung gebracht."

Diese Methode ist etwas ausgefallen, aber äußerst interessant. Vielleicht kommt diesmal ja wirklich alles anders, aber zahlreiche weitere Daten und Indikatoren deuten ebenfalls darauf hin, dass uns schon bald ein wirtschaftlicher Abschwung bevorstehen könnte - damit meine ich, dass der Beginn einer Rezession innerhalb der nächsten acht bis zwölf Monate recht wahrscheinlich ist.

Narrheit der Notenbanken

Nehmen wir einmal an, dass wir Anfang 2018 feststellen, dass in den USA tatsächlich eine Rezession begonnen hat. Was würde die Fed tun? Diese Frage sollte eigentlich leicht zu beantworten sein, denn die Notenbank wird tun, was sie immer getan hat: Die Zinsen senken, um die Wirtschaftsaktivität anzukurbeln. Der Unterschied ist nun aber, dass sie diesmal sehr wenig Spielraum nach unten hat. Im Zuge früherer Rezessionen hat die Fed den Leitzins im Schnitt um 4-5% nach unten korrigiert. Eine vergleichbare Senkung hätte heute allerdings zur Folge, dass die Federal Funds Rate deutlich negativ würde.

Ganz recht - Negativzinsen in Amerika. Das kann auch hier passieren. Schlimmer noch, manche Leute wollen, dass es hier passiert, unter ihnen auch der Harvard-Ökonom Kenneth Rogoff. In einem jüngst von Bloomberg aufgegriffenem Paper schreibt Rogoff: "Die zunehmende Verbreitung elektronischer Zahlungssysteme und die gleichzeitige Marginalisierung von Bargeld in Rechtsgeschäften ebnet den Weg für eine Politik der Negativzinsen heute viel stärker als noch vor zwei Jahrzehnten."

Ich hatte in der Vergangenheit bereits die Ansicht geäußert, dass Negativzinsen in den Vereinigten Staaten ein Desaster wären. Davon bin ich noch immer überzeugt. Ich würde Ihnen nur zu gerne versichern können, dass der oder die nächste Vorsitzende der Federal Reserve nach dem Ende von Janet Yellens Amtszeit im kommenden Jahr negative Zinssätze ebenso gefährlich findet wie ich, aber wir wissen nicht, wer die derzeitige Notenbankchefin ablösen wird.

Präsident Trump hat es offenbar auch nicht besonders eilig, die Unsicherheit zu beseitigen. Es ist jedenfalls durchaus möglich, dass im Board of Governors der Fed in einem Jahr eine völlig neue "Regierungskoalition" herrscht, und diese könnte auch Befürworter der Negativzinsen wie Marvin Goodfriend beinhalten. Wohin uns das führen würde, ist derzeit noch völlig offen. Ich bin mir jedoch sicher, dass es für die Aktienmärkte alles andere als bullisch wäre.

Der S&P 500: Sag einfach nein!

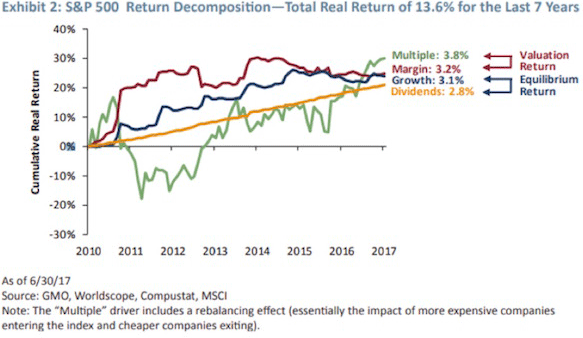

Mein Freund James Montier, der jetzt für GMO arbeitet, und sein Partner Matt Kadner haben einen überzeugenden Essay darüber geschrieben, warum passive Investoren den S&P 500 vermeiden sollten. Sie argumentieren, dass das künftige Aufwärtspotential dieses Aktienindex deutlich geringer ist als das anderer Investmentoptionen, insbesondere an den Schwellenmärkten. Sehen wir uns ein paar ihrer Charts an.

Dieser Chart zerlegt den Gesamtertrag des S&P 500 seit dem Beginn des aktuellen Bullenmarktes in seine vier Hauptkomponenten: steigende Multiplikatoren, Margenverbesserung, Wachstum, Dividenden. Die Autoren merken an, dass die Gesamtrendite mehr als das Doppelte des langfristigen realen Wachstums seit 1970 beträgt.