Alles, was für einen Marktcrash spricht

28.08.2017 | John Mauldin

- Seite 3 -

Der Chart zeigt eine deutliche Abkopplung der beiden Werte voneinander. Obwohl der Index höher und höher steigt, ist die Zahl der Aktien im Aufwärtstrend stark gesunken. Auf der anderen Seite notieren noch immer mehr als 50% der Aktien über der Durchschnittslinie, also können wir auch nicht sagen, dass den meisten Kursen der Schwung ausginge. Die bearishen Marktbeobachter behalten diesen Anteil allerdings ganz genau im Auge.Die Bedeutung dieser Dynamik wurde mir letzte Woche bewusst, als ich einen meiner Lieblings-Hedgefondsmanager besuchte. Er hat in den letzten rund zehn Jahren viel Geld damit verdient, die richtigen Dinge zu shorten, daher war ich etwas überrascht, als ich ihn in außerordentlich bullischer Stimmung antraf. Er sah überall gute Werte. Wir setzten uns vor seinen Bildschirm und während wir uns unterhielten, tippte und klickte, kaufte und verkaufte er und gab seinen Mitarbeitern nebenbei noch Handelsanweisungen.

Er wies darauf hin, dass wir uns in einem "rollierenden" Bärenmarkt befinden. Verschiedene Marktsektoren sind im Abwärtstrend, aber der Markt als Ganzes ist weiter nach oben geklettert. Seine Bemerkung erinnerte mich an einen Text, den ich 2006 geschrieben hatte, als alle davon überzeugt waren, dass die Immobilienpreise nicht fallen konnten. In Wirklichkeit waren die Preise in jeder Region, die ich mir angesehen hatte, gesunken, nur nicht zur gleichen Zeit wie im Rest der USA.

Der Immobilienindex des ganzen Landes machte daher einen recht stabilen Eindruck. Für die Texaner unter uns, die sich noch daran erinnerten, wie auf den Stufen vor dem Amtsgericht in Houston Eigenheime versteigert wurden, war das Konzept fallender Immobilienpreise allerdings etwas sehr Reales.

Ich arbeite eng mit Vermögensverwaltern zusammen, die den S&P 500 "auseinandernehmen" und von Zeit zu Zeit in unterschiedliche Sektoren investieren. Es ist nicht das Gleiche wir Branchenrotation, aber etwas Ähnliches. Vor einigen Jahren wurde beispielsweise allen bewusst, dass es keine gute Idee ist, in die Aktien der Energieunternehmen zu investieren. Doch der Index als Ganzes legte dennoch weiter zu.

Rezessionswache

Aktienkurse entsprechen dem diskontierten Wert künftiger Gewinne. Die künftigen Unternehmensgewinne hängen wiederum von den Einnahmen ab, die ihrerseits sinken könnten, sobald es zu einem Konjunkturrückgang kommt. Das allgemeine Wirtschaftsumfeld ist also ebenfalls ein Faktor, den man im Auge behalten sollte.

Die Wirtschaftslage hängt letztlich davon ab, inwiefern die Verbraucher gewillt und in der Lage sind, Geld auszugeben. Der Bericht über die Einzelhandelsumsätze im Juli hat uns einen Einblick in das Verhalten der Konsumenten gewährt: Die Umsatzzahlen stiegen gegenüber dem Juni um 0,6% - das war mehr als die Analysten erwartet hatten. In den meisten Kategorien wurde eine Erhöhung festgestellt, mit Ausnahme von Kleidung und Elektronik. Letzteres könnte damit zusammenhängen, dass die potentiellen Smartphone-Käufer noch warten, bis im Herbst die neuen iPhone-Modelle auf den Markt kommen.

Peter Boockvar fasst die Gesamtlage zusammen:

"Nachdem bei den Einzelhandelsumsätzen im Juni mit einem Plus von 2,5% gegenüber den Vorjahr der geringste Anstieg seit März 2016 verzeichnet worden war, erhöhten sie sich im Juli 2017 gegenüber dem Vorjahresmonat um 3,6%. Das entspricht in etwa dem 5-Jahresdurchschnitt von 3,3%. Damit bleibt das Wachstum allerdings noch immer hinter den Raten von über +5% zurück, die während den beiden vorhergegangenen Erholungsphasen der Wirtschaft gemessen wurden.

Hier einige Gründe: Viele Verbraucher haben zwar Arbeit, aber wir wissen, dass die Löhne nur in einigen Bereichen steigen; die Sparrate ist auf den niedrigsten Stand seit 2008 gesunken; die ausstehenden Kreditkartenschulden, Studiendarlehen und Autokredite haben jeweils eine Höhe von mehr als 1 Billion $ erreicht. Zudem wissen wir auch, dass Gesundheitsausgaben und Mietkosten die größten Posten im Budget vieler Haushalte sind."

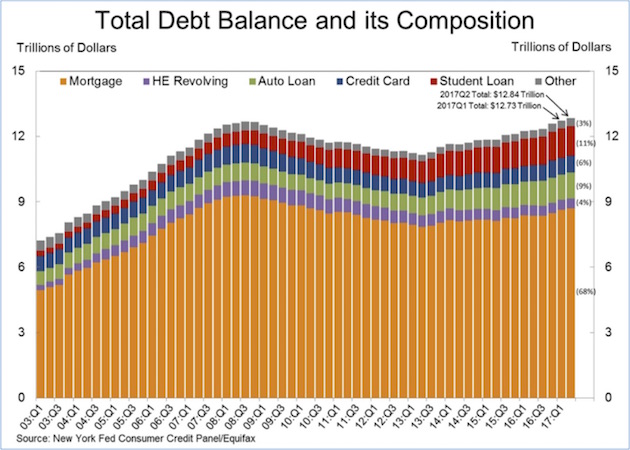

Die Konsumausgaben sind dem letzten Bericht zufolge also gestiegen, aber dennoch viel niedriger als sie an diesem Punkt des Konjunkturzyklus eigentlich sein sollten. Eine Ursache dafür ist Peter zufolge die hohe Verschuldung. Die Federal Reserve von New York hat jüngst ihren Chart zur Verschuldung der privaten Haushalte aktualisiert und gibt uns damit einen erhellenden Überblick über die Zusammensetzung der Schulden:

Der Großteil der Schulden entfällt noch immer auf Hypotheken. In diesem Bereich hat sich die Gesamtsumme der ausstehenden Kredite im Laufe der letzten Jahre erhöht, aber noch nicht den Spitzenwert von 2007 erreicht. Allerdings sind die Autokredite und insbesondere die Studiendarlehen (der vielleicht verhängnisvollste Faktor) so stark angewachsen, dass sie die niedrigere Verschuldung am Immobilienmarkt ausgleichen. Alles in allem haben die Schulden in etwa wieder das Niveau erreicht, das sie zu Beginn der letzten Rezession hatten.

Vergessen Sie dabei nicht, dass die typischen monatlichen Zahlungsverpflichtungen der Haushalte in diesem Chart unberücksichtigt bleiben. Mieten und Leasinggebühren sind beispielsweise monatliche Kosten, die nicht in der Grafik auftauchen, aber trotzdem beglichen werden müssen. Diese kleine Auslassung könnte an Bedeutung gewinnen, wenn (nicht falls) der nächste Abschwung beginnt - und das könnte schon sehr bald sein, sollte sich dieser von Michael Lebowitz entdeckte Indikator als zuverlässig erweisen: