Alles, was für einen Marktcrash spricht

28.08.2017 | John Mauldin

- Seite 5 -

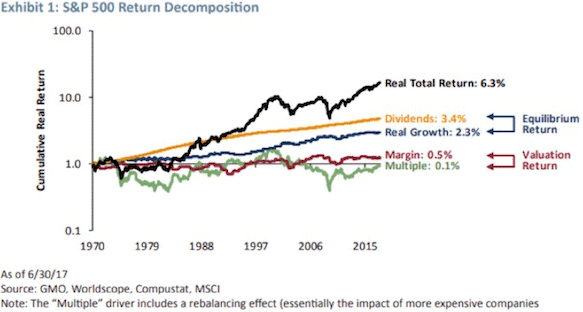

"Wenn die Gewinne und Dividenden beachtlich stabil sind (und das sind sie), und man der Ansicht ist, dass der S&P 500 auch weiterhin die wundervollen Renditen generieren wird, über die wir uns in den letzten Jahren freuen konnten, dann muss man zwangsläufig auch glauben, dass die Kurs-Gewinn-Verhältnisse und die Margen ebenso weiter steigen werden, wie sie das in den letzten sieben Jahren getan haben.

Die historische Datenlage, auf die sich eine solche Annahme gründen ließe, ist recht dünn, um es ganz vorsichtig auszudrücken. Es ist erstaunlich leicht, davon auszugehen, dass sich die Trends der jüngsten Vergangenheit auch in Zukunft fortsetzen werden, aber diese Erwartung auf die Finanzmärkte zu übertragen, ist extrem gefährlich. Vor allem, wenn es sich um teure Assets wie den S&P 500 handelt."

Um es etwas deutlicher zu sagen: Es gibt keinerlei historische Beispiele, die eine solche Erwartungshaltung rechtfertigen würden. Kein Aufwärtstrend hat je ewig angehalten.

Die Autoren beschreiben anschließend ihre Prognose der Rendite des S&P 500 für die nächsten sieben Jahre. Sie legen dar, dass der Ertrag ihrer Einschätzung nach in den kommenden sieben Jahren bei -3,9% liegen und damit negativ sein wird. Beachten Sie dabei bitte, dass GMO nicht zu den permanent bearishen Finanzunternehmen zählt. Im Februar 2009 äußerten sich die Analysten beispielsweise äußerst bullisch. Es geht der Consultingfirma einfach nur um realistische Bewertungen. Investoren, d. h. typischerweise große Institutionen und Rentenfonds, die sich jetzt von diesem Unternehmen trennen, werden es noch bereuen.

Die Schlussfolgerung? "Die grausame Wahrheit der heutigen Investmentumgebung ist, dass es unserer Meinung nach keine uneingeschränkt guten Optionen mehr gibt - alles ist teuer (siehe Abb. 10). Ihnen bleibt nur noch, das schwächste Gift zu wählen," schreiben die Autoren. Die erwähnte Abbildung sehen Sie unten.

"Alles in allem stellen uns die aktuellen Marktbedingungen vor eine extreme Herausforderung. Wenn die Assetpreise, wie das heute der Fall ist, auf erwarteter Perfektion beruhen, können schon die kleinsten Enttäuschungen zu einer umfassenden Neubewertung führen. Unser Rat (und unsere eigene Positionierung) ist daher, signifikante Pulvermengen trocken zu halten und den unsterblichen Rat von Winnie Pooh zu beherzigen: 'Unterschätze nie den Wert des Nichtstuns'.

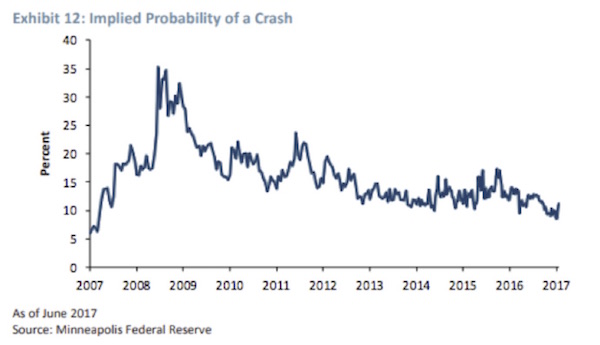

Die Märkte scheinen zum jetzigen, kritischen Zeitpunkt von Selbstgefälligkeit und Bequemlichkeit geprägt zu sein. Ein Blick auf den Optionsmarkt verrät uns die implizite, vom Markt erwartete Wahrscheinlichkeit eines starken Einbruchs der Assetpreise. Nach Angaben der Federal Reserve von Minneapolis liegt die vom Optionsmarkt implizierte Wahrscheinlichkeit eines Rückgangs der US-Aktienkurse um mindestens 25% innerhalb der nächsten zwölf Monate bei nur rund 10% (siehe Abb. 12). Wir wissen nicht, wie wahrscheinlich ein solcher Marktcrash wirklich ist, aber in Anbetracht der Tatsache, dass die US-Aktien heute teurer sind als je zuvor in der Geschichte, erscheinen uns 10% doch sehr wenig."

Weise Worte.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 20. August 2017 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.