Gold ist die verlässliche Währung in unsicheren Zeiten

04.09.2017 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Quelle: Thomson Financial.

(1) Gestrichelte Linie: Durchschnitt Februar 1973 bis August 2017. Gepunktete Linie: Durchschnitt für die gleiche Zeitperiode exklusive die Phase Q4 1979 bis Q2 1982. (2) Ermittelt anhand der langfristigen Durchschnittswerte für das Verhältnis von Goldpreis und Geldmenge, wie in Abb. 1 (a) gezeigt.

(1) Gestrichelte Linie: Durchschnitt Februar 1973 bis August 2017. Gepunktete Linie: Durchschnitt für die gleiche Zeitperiode exklusive die Phase Q4 1979 bis Q2 1982. (2) Ermittelt anhand der langfristigen Durchschnittswerte für das Verhältnis von Goldpreis und Geldmenge, wie in Abb. 1 (a) gezeigt.

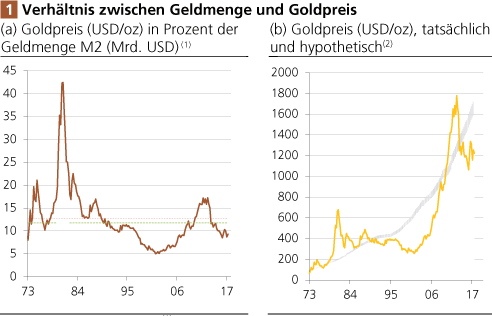

Abb. 1 zeigt den Goldpreis (USD/oz) in Prozent der US-Geldmenge M2. Die Zeitreihe hat, wie leicht zu erkennen ist, deutlich geschwankt: Ihren Hochpunkt von mehr als 42 verzeichnete sie im vierten Quartal 1980, ihren Tiefpunkt erreicht sie im zweiten Quartal 2001 bei 5. Der Durchschnitt von 1973 bis heute liegt bei 12,7. Klammert man den starken Anstieg zu Beginn der 1980er Jahre aus, liegt der Durchschnitt bei 11,7. Aktuell befindet sich das Gold-Geldmengen-Verhältnis bei 9. Würde man folglich die langfristigen Durchschnittswerte anlegen, spräche das für einen Goldpreis zwischen ungefähr 1.600 und 1.700 USD/oz.

Doch qualifiziert sich diese Betrachtung als (Zutat für) eine verlässliche Prognose? Das wäre vermutlich voreilig geurteilt. Die obige Zeitreihe weist in der Betrachtungsperiode einen leicht fallenden Trend auf: Das heißt, das Verhältnis zwischen Goldpreis und Geldmenge ist in den letzten Jahrzehnten - unter starken Schwankungen - auf ein immer niedrigeres Niveau gefallen.

Sollte sich dieser Trend fortsetzen, würde das die "Aussichten" auf einen weiteren Goldpreisanstieg bremsen. Sollte sich hingegen dieser Trend umkehren, weil zum Beispiel die Risiken im Geld- und Kreditsystem die Bewertung von Gold gegenüber dem US-Dollar in die Höhe treiben, würde das bisher beobachtbare Goldpreis-Geldmengen-Verhältnis den künftigen Goldpreisanstieg unterschätzen.

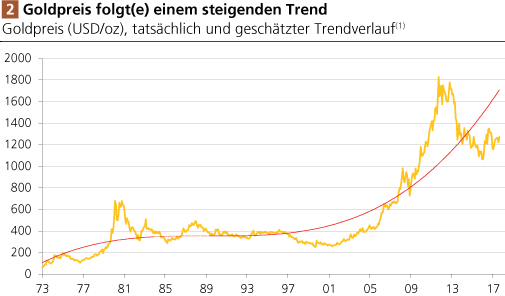

Betrachten wir eine weitere Darstellung. Abb. 2 zeigt neben dem tatsächlichen Goldpreis (USD/oz) auch den Trendverlauf des bisherigen Goldpreises (der mit einer polynominalen Trendfigur angenähert wurde). Nach dieser Darstellung müsste der aktuelle Goldpreis - würde er dem bisherige Trendverlauf folgen - ebenfalls merklich höher sein (bei etwa 1.700 USD/oz), als er derzeit ist. Aber auch diese Darstellung sollte nicht unkritisch für eine Abschätzung des künftigen Goldpreises verwendet werden. Denn beispielsweise könnte sich der bisher zu beobachtende Trendverlauf ändern - und Über- oder Unterschätzungen des künftigen Goldpreises wären die Folge.

Quelle: Thomson Financial. (1) Trendfigur durch einen polynominalen Trend angenähert.

Allerdings - und das sollte das Interessante an den vorangestellten Darstellungen sein - ist ganz offensichtlich, dass der Goldpreis langfristig einem (wie auch immer spezifizierten) Aufwärtstrend gefolgt ist; dass der Goldpreis um diesen Trend herum mitunter stark geschwankt hat; und dass der Goldpreis mitunter lange Zeit vom unterliegenden Trendpfad abgewichen ist, bevor er wieder auf den Trendpfad eingeschwenkt ist. Das heißt: Eine Abweichung des Goldpreises vom Trendpfad wurde nicht immer rasch "korrigiert".

An dieser Stelle lässt sich festhalten: Der Goldpreis ist bislang einem langfristigen Aufwärtstrend gefolgt, der mit guten ökonomischen Gründen durch die Geldmengenentwicklung nachgezeichnet werden kann. Die Schwankungen um diesen Trend waren allerdings beträchtlich und zuweilen auch sehr andauernd. Deshalb soll im Folgenden ein Blick auf die Faktoren geworfen werden, die (in der jüngeren Vergangenheit) für die Schwankungen des Goldpreises um seinen Trendverlauf verantwortlich gewesen sein könnten.

In diesem Zusammenhang drängt sich natürlich als erstes das Zinsumfeld auf. Steigende (fallende) Zinsen erhöhen (senken) die Kosten der Goldhaltung: Wer Gold hält, dem entgehen Zinserträge, die er alternativ mit dem Halten von zum Beispiel zinstragenden Bankeinlagen und (kurzlaufenden) Schuldpapieren erzielen könnte. Abb. 3 zeigt, dass der kurzfristige inflationsbereinigte US-Zins im Grunde seit Anfang des 21. Jahrhunderts, spätestens aber seit etwa Ende 2007 sich mehr oder weniger unter der Nulllinie befunden hat. Diese Phase war von einem steigenden Goldpreis gekennzeichnet.

Quelle: Thomson Financial; eigene Berechnungen. (1) Nominalzins abzüglich der laufenden Inflation der Konsumentenpreise.