Eine Nachbetrachtung zur Fed, S&P sowie China ...

22.09.2017 | Folker Hellmeyer

- Seite 2 -

Wie bemühen uns um einen Vergleich von Daten, um damit die sachliche Grundlage dieser Entscheidung zu hinterfragen.

Die Gesamtschuldenquote erlaubt durchaus eine kritische Betrachtung. Es wäre aber Bildzeitungsniveau diese quantitative Größe unkommentiert zu lassen.

Brechen wir die Daten auf und bemühen uns um eine qualitative Betrachtung:

Sowohl die Staatsverschuldung in China als auch die Unternehmensverschuldung in einer grundsätzlichen Betrachtung hat einen investiven Charakter (Multiplikatoreffekte). Ergo ist diese Verschuldung nicht notwendig krisenbehaftet. Auch die privaten Haushalte haben keine nennenswerten Konsumkredite. Hier stehen Immobilieninvestments im Mittelpunkt bei Sparquoten von circa 40% der Arbeitseinkommen.

Bezüglich der Staatsunternehmen ist bei dem chinesischen Kreditvolumen im Unternehmenssektor eine genauere Betrachtung sicherlich angemessen. Im Vergleich zum Westen ist hier der "konsumtive" Anteil an dem Kreditportfolio erhöhter. Im Vergleich zu China ergibt sich in den USA augenfällig eine starke Hinwendung zur konsumtiven Verschuldung (ökonomische Einmaleffekte) im Bereich Staat und private Haushalte.

Vor diesem Hintergrund einer qualitativen Betrachtung könnte man auch zu einem anderen Ergebnis als Standard & Poors kommen. Ich betone: Man könnte und mit aktuellen Spannungen im geopolitischen Raum hat diese Entscheidung wahrscheinlich gar nichts zu tun.

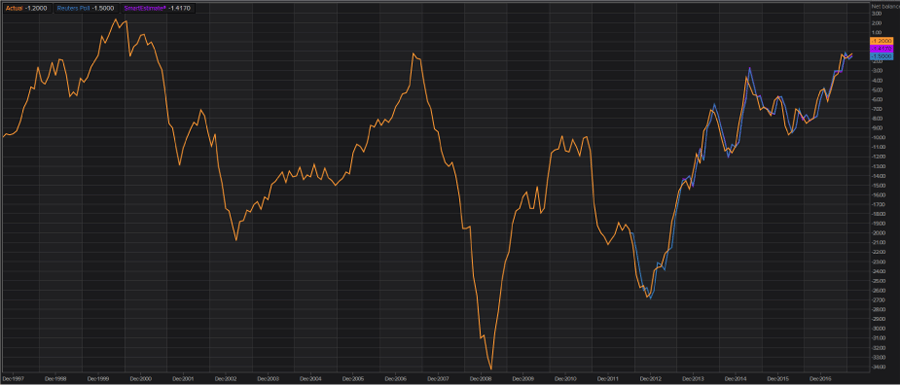

Stimmung in der Eurozone hellt sich auf! Laut der Erstschätzung legte das Verbrauchervertrauen in der Eurozone per September von zuvor -1,5 auf -1,2 Punkte zu und markierte damit den höchsten Stand seit Mai 2007, als gleichfalls diese Marke bei -1,2 Punkten erreicht wurde. Nur 2001 war dieser Index höher!

© Reuters

Daten aus den USA: Der Philadelphia Fed Business Index stieg per September von zuvor 18,9 auf 23,8 Punkte (Prognose 17,2). Der Subindex, der Auskunft über die Beschäftigungsentwicklung gibt, sank dagegen von 10,1 auf 6,6 Punkte. Laut FHFA nahmen die Hauspreise per Juli im Monatsvergleich um 0,2% und im Jahresvergleich um 6,3% nach zuvor 6,5% zu.

Die Frühindikatoren nach Lesart des Conference Board zeichneten mit einem Anstieg um 0,4% (Prognose 0,2%) ein positives Bild der weiteren Entwicklungen in den USA. Wir erlauben uns darauf zu verweisen, dass die von dem Conference Board gezeichnete US-Entwicklung (Gesamtindex) nicht ansatzweise zu dem belastbaren Pendant der OECD passt (dort unterproportionales Wachstum).

Das Fazit zu den Daten aus den USA lautet, dass sie quantitativ überzeugten.

Die Premierministerin des UK Frau May wird uns am Nachmittag mit Einsichten, Aussichten und möglichen Bereitschaften in der Frage des Brexit aus Florenz heraus konfrontieren. Außenminister Boris Johnsons zuvor in den britischen Medien veröffentlichten Sichtweisen implizieren hinsichtlich einer tragenden Lösung des Brexit für alle Beteiligten zumindest im Vorwege wenig Chancen. Werden wir eines Besseren belehrt? Eher nicht, lautet unsere Antwort.

Martin Wansleben als Chef des DIHK forderte sachlich unbestechlich, dass es höchste Zeit sei, dass Frau May endlich Lösungen anbietet.

Wir erlauben uns zu bemerken, dass das bisherige Verhalten der Regierung May Ausdruck der Spieltheorie war. Das hat nicht verfangen, da die Regeln der Spieltheorie auch Herrn Barnier bekannt sind

Aktuell ergibt sich ein Szenario, das eine positive Haltung bezüglich der Bewertung des Euros favorisiert. Erst ein Unterschreiten der Unterstützungszone bei 1.1650 80 negiert den positiven Bias des Euros.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.