Aufschwung mit Risiken

25.12.2017 | Prof. Dr. Thorsten Polleit

Die Weltwirtschaft ist weiter auf Expansionskurs - und es bilden sich neue Ungleichgewichte und Risiken heraus.

Die Weltwirtschaft ist weiter auf Expansionskurs - und es bilden sich neue Ungleichgewichte und Risiken heraus.Noch ist das Jahr nicht zu Ende, doch die Blicke der Investoren richten sich längst auf das kommende Jahr. Schon jetzt drängen sich einige Themen in den Vordergrund - gewissermaßen als "bekannte Unbekannte" -, die für Finanzmarktinvestoren und Edelmetallanleger relevant sein dürften. (1) Zum Jahresende dazu noch einige Gedanken.

Die Konjunktur in den Vereinigten Staaten von Amerika erweist sich bislang als robustes Zugpferd für die Weltwirtschaft. Allerdings steht und fällt der US-amerikanische Aufschwung mit den Zinsen: Zieht die US-Zentralbank (Fed) die Zinsen zu stark an, könnte es bald vorbei sein mit der Expansion, und aus den Finanzmärkten entweicht die Luft.

Die chinesische Konjunktur hat sich in den letzten Monaten weiter verbessert - allerdings begleitet von einem starken Anwachsen der Verschuldung. Die zweitgrößte Volkswirtschaft der Welt ist aber nicht nur anfällig gegenüber Störungen im heimischen Finanzsystem. Unsicherheiten erwachsen ihr auch aus der neuen Wirtschaftspolitik der Vereinigten Staaten von Amerika.

Die US-Administration unter Präsident Donald J. Trump hat den militärischindustriellen Sektor der USA zur «Innovationsbasis für nationale Sicherheit» erklärt und China als "strategischen Konkurrenten" eingestuft. Das könnte die Arbeitsteilung und die Handels- und Kapitalbeziehungen zwischen den beiden Ländern beeinflussen - zum Nachteil Chinas und der Weltkonjunktur.

Im Euroraum hat sich die Konjunkturlage ebenfalls deutlich verbessert. Die dunklen Wolken über der Einheitswährung kann das aber nicht vertreiben. Denn die politischen Fliehkräfte in der EU nehmen zu. Die Zukunft der Gemeinschaft ist stärker denn je mit Fragezeichen versehen - und dadurch ist letztlich auch die Geschäftsgrundlage des Euro in Frage gestellt.

Die positive Weltkonjunkturlage hilft über manches politische Problem hinweg und verdeckt so manche Risiken. Eine Wirtschaftsverlangsamung (sie wird, so zeigt die Erfahrung, früher oder später kommen) wäre besonders kritisch für viele Volkswirtschaften der Welt, denn Probleme und Risiken werden dann offengelegt: vor allem auch die Folgen der allerorten sehr hohen Schuldenlasten.

Vorläufige Wertentwicklung in 2017

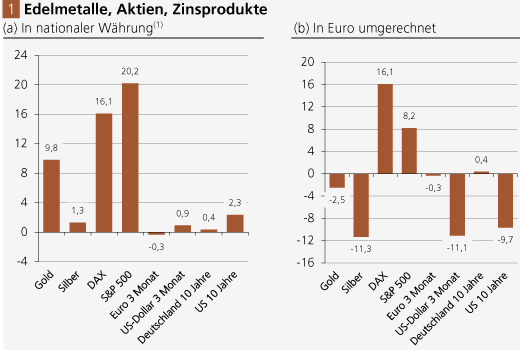

Die nachstehende Graphik zeigt die Renditeentwicklung ausgewählter Vermögenspositionen von Jahresbeginn 2017 bis zum 19. Dezember 2017. Die Aktienmärkte haben beträchtliche Kurssteigerungen verbucht. Der Goldpreis ist um knapp 10 Prozent gestiegen (USD/oz), der Silberpreis um 2,5 Prozent gefallen.

Die Wertentwicklung des Goldes sollte allerdings sinnvollerweise mit den Rendite kurzfristiger Bankeinlagen und Schuldpapiere verglichen werden - und nicht mit der Rendite von Aktien. Denn Gold ist eine Währung, und das Gold steht im direkten Wettbewerb mit anderen (heutzutage ungedeckten) Währungen wie US-Dollar, Euro, japanischer Yen oder Schweizer Franken.

Quelle: Thomson Financial; eigene Berechnungen. (1) Für Zinsen: Monatsdurchschnitte. Für Gold und Silber: USD/oz

Quelle: Thomson Financial; eigene Berechnungen

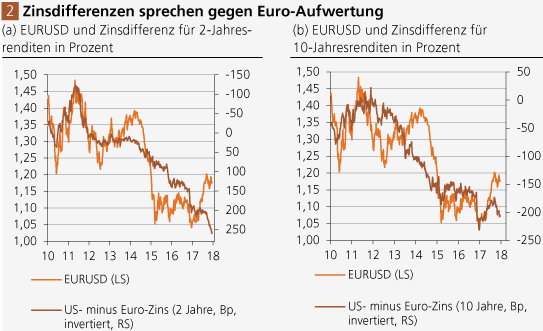

Der Euro hat im laufenden Jahr merklich aufgewertet gegenüber dem US-Dollar (um etwa 12 Prozent seit Jahresbeginn). Das hat die Rendite der in US-Dollar notierten Vermögenspositionen in Euro gerechnet entsprechend verringert. Allerdings scheint die bisherige Euro-Aufwertung schon recht weit gegangen zu sein - zumindest die Zinsdifferenzen zwischen US-Dollar- und Euro-Anlagen legen einen (künftig deutlich) niedrigeren Euro-Außenwert dar.