Internationalen Notenbanken schrieben 2017 erneut Geldgeschichte

08.01.2018 | Mack & Weise

Investmentpolitik:

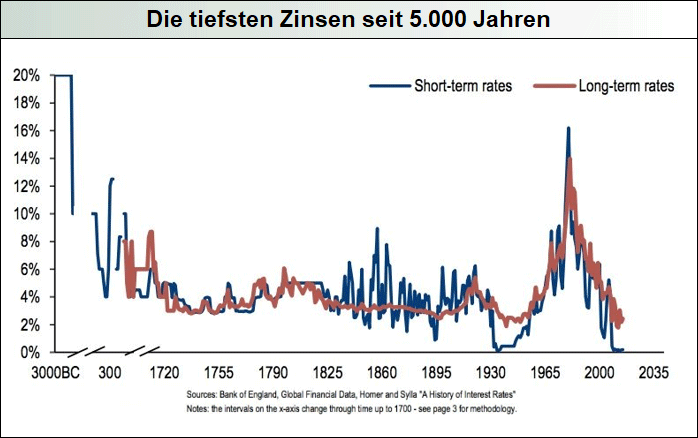

Investmentpolitik: Seit dem Ausbruch der Finanzkrise im Jahr 2008 haben die internationalen Notenbanken die Zinsen auf den tiefsten Stand seit 5.000 Jahren abgesenkt und finanzieren die inzwischen weltweit exponentiell wachsenden Schuldenberge per Inflationspolitik. Da die "Währungshüter" mit dieser historisch beispiellosen Geldpolitik unkalkulierbare Risiken für die Stabilität des heutigen Finanzsystems erzeugen, haben wir die Investitionen in unseren Fonds in den letzten Jahren immer stärker auf Edelmetalle und Edelmetallminenaktien fokussiert.

Geldpolitik:

Die internationalen Notenbanken schrieben im Jahr 2017 erneut Geldgeschichte. So mussten sie im vergangenen Jahr zur Dauerrettung des überschuldeten Kreditgeldsystems insgesamt rund 2.000 Milliarden USD an "frischem Geld" drucken, und damit sogar doppelt so viel, wie zum Höhepunkt der Finanzkrise im Jahr 2009!

EZB:

Die EZB hat im Zuge ihrer Euro-Rettung bis dato nicht nur Staatsanleihen in Höhe von 1.984 Mrd. Euro, sondern auch über 1.000 Unternehmensanleihen im Umfang von 132 Mrd. Euro teils zweifelhafter Bonität monetarisiert. Dass sich die "Währungshüter" dabei jetzt auch in den Schrott-Anleihen des strauchelnden Möbelkonzerns Steinhoff getreu dessen "Die haben aber auch alles"-Werbemottos verspekulierten, ist nur ein weiterer Beleg dafür, dass die EZB inzwischen zu einer "Bad Bank" mutiert ist.

Darüber hinaus offenbart die Tatsache, dass europäische Ramschanleihen aufgrund der EZB-Käufe zeitweise sogar weniger Rendite abwarfen als US-Staatsanleihen den Preis der bedingungslosen Euro-Rettung: die komplette Beseitigung marktwirtschaftlicher Strukturen!

FED:

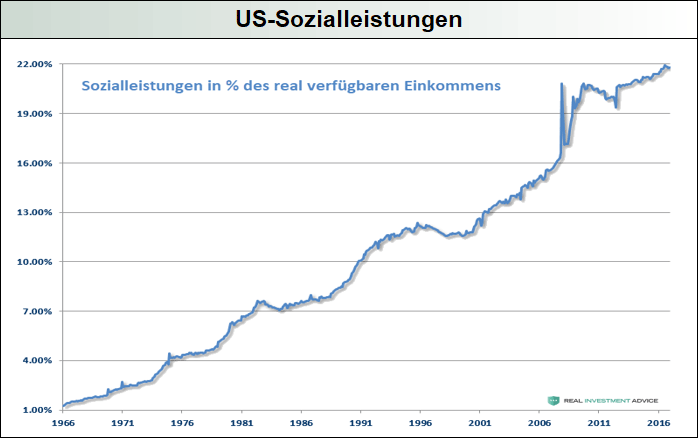

Erwartungsgemäß hat die US-Notenbank im Dezember ihr Leitzinsband auf nunmehr 1,25-1,5% erhöht. Ob die von der Fed für 2018 in Aussicht gestellten drei weiteren Zinserhöhungen wirklich umgesetzt werden, muss bezweifelt werden. Schließlich würde die Fed damit nicht nur die Gefahr einer Rezession in den USA deutlich erhöhen, sondern auch eine Solvenz-Krise der inzwischen historisch hoch verschuldeten US-Haushalte, der Unternehmen aber auch des Staates riskieren.

Das Bekenntnis der Fed-Vorderen, dass es in einer kommenden Rezession "nicht mehr ausreicht, die Leitzinsen zu senken" und Anleihen zu monetarisieren, sondern es auch den Einsatz unerprobter neuer "Werkzeuge" braucht, lässt daher ahnen, was von der US-Geldpolitik tatsächlich zu erwarten ist.