Wie der niedrige Zins den Anreiz zur Inflationspolitik fördert

30.04.2018 | Prof. Dr. Thorsten Polleit

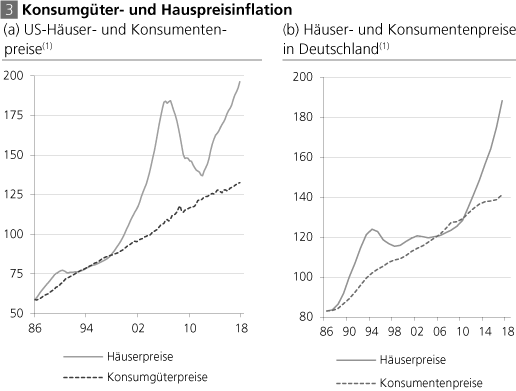

- Seite 2 -

Quelle: Thomson Financial; eigene Berechnung. (1) Indexiert

Die richtige Zinshöhe

Die entscheidende Frage, die sich der Anleger an dieser Stelle stellen sollte, lautet: Sind die aktuellen Marktzinsen zu niedrig, sind sie künstlich herabgedrückt? Wenn das der Fall ist, liegt der Schluss nahe, dass auch die Preise auf den Vermögensmärkten zu teuer sind. Eine klare Antwort lässt sich geben: Sie sind zu niedrig. Das wird mit Blick auf das Funktionieren des ungedeckten Papiergeldsystems deutlich (siehe dazu die Ausführungen in der nachstehenden Box).

Die Verzerrung des Zinses

Der Zins setzt sich - im einfachsten Fall - aus dem Realzins (der auch als natürlicher Zins bezeichnet wird), einer Inflationsprämie und einer Liquiditätsprämie zusammen. Blickt man auf die vergangenen Jahrzehnte zurück, gibt es einige natürliche Gründe, warum der Zins gefallen ist. So sind die Volkswirtschaften reicher geworden. Die Einkommen der Menschen sind gestiegen und haben das Ersparnisangebot erhöht. Das hat tendenziell dazu beigetragen, den natürlichen Zins zu senken. Zudem haben sich die Inflationserwartungen (gemessen an der erwarteten Steigerung der Konsumgüterpreise) mehr oder weniger stetig zurückgebildet.

Allerdings gab es auch (und gibt es noch) einen unnatürlichen Grund, durch den der Zins gesenkt wurde: Die Zentralbankpolitiken. Bekanntlich üben die Geldbehörden einen maßgeblichen Einfluss auf den Marktzins aus. Denn sie haben die Zinsführerschaft inne. Indem sie den Kurzfristzins setzen, zu dem Banken sich bei der Zentralbank verschulden können, bestimmen sie (über die Zinsarbitrage) auch alle anderen Zinsen in der Volkswirtschaft.

Seit der Finanz- und Wirtschaftskrise 2008/2009 beeinflussen die Zentralbanken nunmehr auch die Langfristzinsen direkt, indem sie Wertpapiere auf den Märkten kaufen. Dadurch senken sie die Renditen der Schuldpapiere ab (beziehungsweise führen Renditen herbei, die ohne ihre Käufe höher wären). Zudem senken die Zentralbanken die Marktzinsen zusätzlich ab, weil sie (in enger Kooperation mit den Geschäftsbanken) neues Geld per Kreditvergabe, denen keine echte Ersparnis gegenübersteht, in Umlauf bringen.

In einem ungedeckten Geldsystem, wie es heute in allen Volkswirtschaften vorzufinden ist, werden die (realen) Marktzinsen chronisch unter den natürlichen Zins gedrückt. Der verzerrte Zins wiederum sorgt für Fehlentwicklungen. Eine davon sind aufgeblähte Preise auf den Vermögensmärkten.

Das hat weitreichende Folgen, wenn Konsumenten und Unternehmen sich verschulden, also Kredite aufnehmen, um Vermögensgüter wie Aktien, Häuser und Grundstücke zu erwerben - was ja auch in erheblichem Umfang geschieht. Denn sollte der Zins von seinem künstlich niedrigen Niveau aus irgendwann ansteigen, fallen die aktuell aufgeblähten Vermögensgüterpreise. Dann besteht die Gefahr, dass Schuldner in finanzielle Probleme geraten beziehungsweise insolvent werden (siehe dazu das Beispiel in der nachstehenden Box).

Inflation und Deflation von Vermögenspreisen

Nehmen wir an, Herr X hat die nachstehende Bilanz: Er besitzt Haus und Aktien im Gesamtwert von 200 Euro. Seine Verschuldung beträgt 150 Euro, so dass sich sein Eigenkapital (also Vermögen minus Kredit) auf 50 Euro beläuft.

Nun inflationiert die Zentralbankpolitik die Häuser- und Aktienpreise, und deren Marktwert steigt auf insgesamt 300. Das Eigenkapital von Herrn X steigt auf 150.

Daraufhin nimmt Herr X einen neuen Kredit von 100 auf, seine Verschuldung steigt auf 250. Mit dem Kredit kauft er zusätzlich für jeweils 50 Haus und Aktien.

Dann platzt der Boom, und die Preise für Haus und Aktien fallen auf insgesamt 200. Mit einem Kredit von 250 ist Herr X nun überschuldet.