Wie der niedrige Zins den Anreiz zur Inflationspolitik fördert

30.04.2018 | Prof. Dr. Thorsten Polleit

- Seite 3 -

Nicht nur einzelwirtschaftlich gibt es ein Problem, sondern auch gesamtwirtschaftlich. Fallen beispielsweise die Häuserpreise, werden Banken vorsichtig bei der Kreditvergabe. Schuldner, die ihre fälligen Hauskredite durch neue Darlehen ersetzen wollen, geraten in Probleme: Sie erhalten möglicherweise keine Anschlussfinanzierung - und müssen ihre Immobilie - oder andere Vermögenspositionen - verkaufen, um den Kredit zurückzahlen zu können. Das wiederum erhöht den Abwärtsdruck auf die Güterpreise in der Volkswirtschaft.Sinken aber die Preise auf breiter Front, erhöhen sich die realen Schuldenlasten: In Gütereinheiten gerechnet, müssen die Kreditnehmer nun mehr zurückzahlen, als sie ursprünglich, bei der Kreditaufnahme, eingeplant hatten. Das überfordert so manchen Kreditnehmer, und weitere Kreditausfälle sind die Folge. Das wiederum bringt die Banken in Bedrängnis: Solch ein deflationärer Impuls ist für sie und das gesamte ungedeckte Geldsystem äußerst heikel.

Inflationsanreiz

Kreditausfälle können rasch die dünne Eigenkapitaldecke der Banken aufzehren. Die Geldhäuser können zudem Probleme bekommen, den Zins- und Tilgungszahlungen an ihre Kunden und Kreditgeber nachzukommen. Derartige Schwierigkeiten im Banken- beziehungsweise Kreditmarkt kann das Schuldgeldsystem ins Wanken bringen. Wenn eine solche Entwicklung politisch nicht gewollt ist, muss die Zentralbank einspringen und strauchelnde Schuldner zahlungsfähig halten, indem sie die elektronische Notenpresse anwirft.

So gesehen nährt die Politik der künstlich niedrig gehaltenen Zinsen den Inflationsanreiz: Vor die Wahl gestellt, eine Rezession-Depression zu erleiden - mit allen damit verbundenen wirtschaftlichen und politischen Heimsuchungen -, oder neues Geld in Umlauf zu geben in der Hoffnung, das Unerwünschte abwenden zu können, wird wahrscheinlich das Zweitere, nicht das Erstere geschehen. Vor allem auch deshalb, weil sich die Kosten des Inflationierens - Verlust der Kaufkraft des Geldes und der Ersparnisse sowie Umverteilungseffekte von Einkommen und Vermögen - mit einer gewissen zeitlichen Verzögerung einstellen und sichtbar werden.

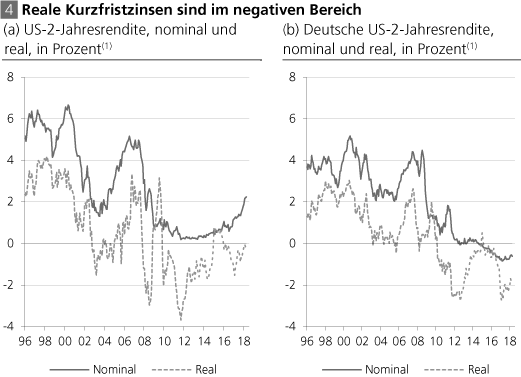

Quelle: Thomson Financial; eigene Berechnung. (1) Nominalzins abzüglich der laufenden Inflation der Konsumgüterpreise

Wie bestrebt die Zentralbanken bereits sind, die Konjunkturen in Gang zu halten und die Vermögenspreise vor einem Einbruch zu bewahren, zeigt der Blick auf den Verlauf der realen, d. h. kaufkraftbereinigten Kurzfristzinsen. In den Vereinigten Staaten von Amerika und im Euroraum betrugen sie seit 2008 im Durchschnitt jeweils minus 0,9 Prozent pro Jahr. Der negative Zins begünstigt Schuldner und bestraft Sparer; er hält die konjunkturelle Scheinblüte in Gang und beschwert den Investoren auf den Finanz- und Vermögensmärkten Inflationsgewinne.

Eine Rückführung der Zinsen auf "normale Niveaus", wie sie in der Vergangenheit zu beobachtbar waren, ist vor dem Hintergrund der aufgelaufenen Schuldenlasten und vor allem auch der Abhängigkeit der Finanz- und Vermögensmärkte von niedrigen Zinsen recht unwahrscheinlich. Mehr als "kosmetische" Änderungen in den Kurzfristzinsen wird es im aktuellen Konjunkturverlauf wohl nicht geben. Mit anderen Worten: Die Wahrscheinlichkeit ist groß, dass eine "echte Zinswende" ausbleibt (siehe hierzu den Aufsatz auf Seite 10).

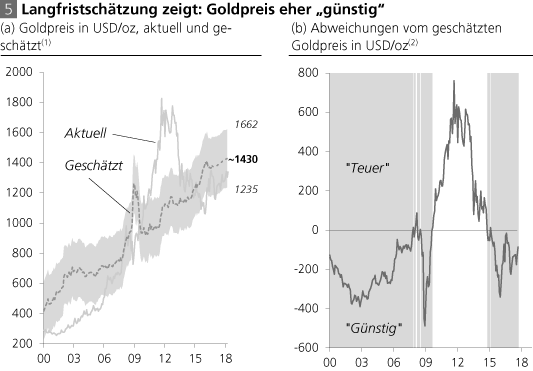

Vor diesem Hintergrund ist und bleibt Gold aus drei Gründen attraktiv für den Anleger: (1) Die Kaufkraft des Goldes kann durch die Zentralbankpolitiken nicht dauerhaft verringert werden, wie dies beim ungedeckten Papiergeld der Fall ist. (2)

Gold trägt, anders als Bankeinlagen und kurzlaufende Schuldpapiere, kein Zahlungs- und Kreditausfallrisiko. (3) Gold ist aktuell nicht teuer (das deutet unsere Analyse an) und ist damit eine Versicherung mit Wertsteigerungspotenzial: Wenn im Krisenfall der Goldpreis steigt, hat der Anleger erhöhte Kaufkraft. Das wiederum gibt ihm die Möglichkeit, teures Gold gegen zum Beispiel günstige Aktien oder andere im Preis gefallene Vermögensgüter einzutauschen. So gesehen ist das Gold nicht nur eine Versicherung für das Portfolio, sondern es kann auch dazu beitragen, die Investitionsrendite zu erhöhen.

Quelle: Thomson Financial; Berechnungen Degussa. (1) Schätzperiode: Januar 1971 bis März 2018. Erklärende Variable: Geldmenge, realer Kurzfristzins und eine Kreditprämie. Graue Fläche: Schätzungenauigkeit. (2) Abweichung zwischen tatsächlichem und geschätztem Goldpreis

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH