Euroraum unter Zinsnarkose

28.05.2018 | Prof. Dr. Thorsten Polleit

Steigende Zinsen können die konjunkturelle Scheinbesserung im Euroraum zunichtemachen. Deshalb hält die EZB auch so entschieden an ihrer - narkotisierenden - Niedrigzinspolitik fest. Aber auch eine solche Politik ist alles andere als risikolos.

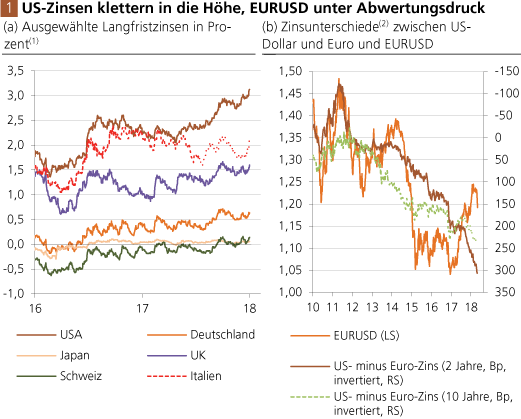

Steigende Zinsen können die konjunkturelle Scheinbesserung im Euroraum zunichtemachen. Deshalb hält die EZB auch so entschieden an ihrer - narkotisierenden - Niedrigzinspolitik fest. Aber auch eine solche Politik ist alles andere als risikolos.Die US-amerikanischen Zinsen klettern in die Höhe - denn die US-Zentralbank (Fed) ist dabei, ihren Leitzins anzuheben. Derzeit befindet er sich in einer Bandbreite von 1,50 - 1,75 Prozent. Die Rendite der 10-jährigen US-Staatsanleihe liegt nun über der 3-Prozentmarke. Im Sog der US-Zinsen haben die Renditen in anderen Währungsräumen angezogen (Abb. 1 a). Von einer geldpolitischen Kehrtwende ist der Euroraum allerdings noch weit entfernt - und dämmert weiter unter der narkotisierenden Geldpolitik der Europäischen Zentralbank (EZB). Der Zinsvorteil des US-Dollar gegenüber dem Euro wächst und setzt den Euro gegenüber dem Greenback unter Abwertungsdruck (Abb. 1 b).

Quelle: Thomson Financial; eigene Berechnungen. (1) Staatsanleihen mit 10-jähriger Laufzeit. (2) In Basispunkten (100 Basispunkte = 1 Prozentpunkt)

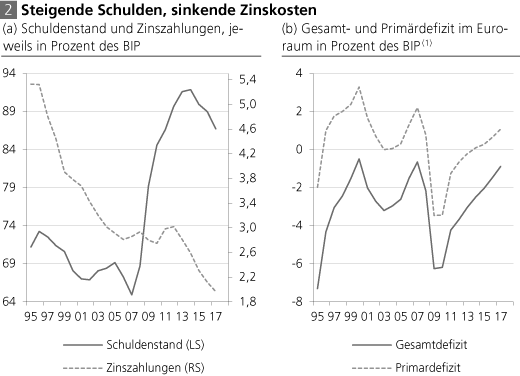

Die EZB rechtfertigt ihr Festhalten an der Niedrigzinspolitik mit dem Hinweis auf die niedrige Inflation der Konsumentenpreise (die im Monat April bei 1,2 Prozent lag und damit unter der 2-Prozentmarke, die die EZB ansteuert). Doch ist das der wirkliche Grund für die anhaltende Niedrigzinspolitik? Keine offizielle Presseerklärung verkündet es und niemand aus den etablierten Politiker- und Ökonomenkreisen sagt es: Doch der extrem niedrige Euro-Zins ist zu einer notwendigen Einrichtung geworden, um den Euroraum beieinander und den Euro über Wasser zu halten. Diese Einschätzung lässt sich anhand der Staatsverschuldung im Euroraum eindrücklich illustrieren.

Quelle: Thomson Financial; eigene Berechnungen. (1) Das Gesamtdefizit setzt sich zusammen aus dem Primärdefizit (d. h. dem Defizit vor Zinszahlungen) plus den Zinszahlungen

Seit der Krise 2008/2009 ist die Staatsverschuldung im Euroraum von 64,9 Prozent des Bruttoinlandsproduktes (BIP) auf 86,7 Prozent gestiegen - und liegt damit weit über der ursprünglich angedachten "Höchstgrenze" von 60 Prozent des BIP (Abb. 2 a). Gleichzeitig sind die Zinszahlungen von 2,9 auf 1,9 Prozent des BIP gefallen. Der Grund: Die EZB hat die Zinsen drastisch abgesenkt. Dadurch konnten die Staaten ihre fälligen Kredite mit neuen Krediten, die mit sehr niedrigen Zinsen ausgestattet sind, refinanzieren. Zudem war es den Staaten möglich, neue Kredite zu sehr niedrigen Zinsen aufzunehmen.

Italien wird die Euro-Zwangsjacke zu eng

In Italien haben die Lega und das Bündnis Fünf Sterne sich auf einige Punkte eines gemeinsamen Regierungsprogramms ("Contratto per il governo del cambiamento", übersetzt: "Pakt für eine Regierung des Wandels") verständigt. Unter anderem will der italienische Staat künftig die Möglichkeit haben, seine Verbindlichkeiten im Inland mit Schuldscheinen (sogenannten "Mini-BOTs") statt mit Euro zu bezahlen. Ein solches Vorhaben signalisiert zum einen, dass die neue Regierung sich ganz offensichtlich nicht verabschieden will von der chronischen Defizitfinanzierung, sondern dass sie vielmehr nach neuen "kreativen" Wegen sucht, um sich weiter verschulden zu können.

Zum anderen wird deutlich, dass Italien auf Kosten der übrigen Euro-Länder wirtschaften will: Wenn die EZB die Mini-BOTs als Pfand akzeptiert, bedeutet das nichts anderes, als dass Italien mit der EZB-Notenpresse finanziert wird. [So gesehen hätten Mini-BOTs große Ähnlichkeit mit den "Mefo-Wechseln", die im Dritten Reich von den Nationalsozialisten ausgegeben wurden, und die von der Deutschen Reichsbank diskontiert wurden.] Ob Mini-BOTs zu einer "Parallelwährung" aufsteigen, die die Verwendung des Euro in Italien verdrängt, wie bereits zu hören ist, ist allerdings unwahrscheinlich.