Euroraum unter Zinsnarkose

28.05.2018 | Prof. Dr. Thorsten Polleit

- Seite 4 -

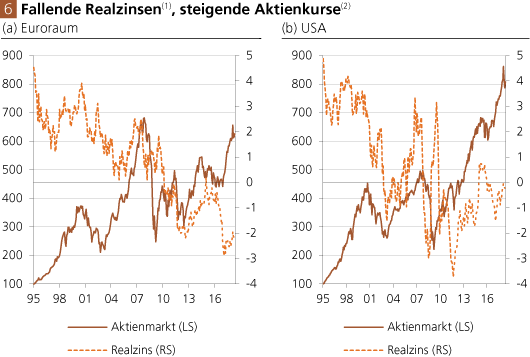

Quelle: Thomson Financial; eigene Berechnung. (1) Nominalzins minus Inflation der Konsumentenpreise. (2) Januar 1995 =100

Erstens steigt der Barwert der abgezinsten Unternehmensgewinne, wenn der Zins fällt, und das wiederum treibt die Aktienkurse in die Höhe. Zweitens: Wenn der Zins sinkt, nehmen auch die Kreditkosten ab, die Unternehmen auf ihre Schulden zu zahlen haben. Das wiederum erhöht die Gewinne - und wirkt sich kurserhöhend auf die Aktie aus. Zusammen betrachtet wäre also zu erwarten, dass die Aktienkurse in die Höhe klettern, wenn der Marktzins fällt. Und genau das lässt sich auch beobachten, beispielsweise im Euroraum und den USA in der Zeit von 1995 bis heute (Abb. 6 a und b).

Vor diesem Hintergrund liegt die Vermutung nahe, dass steigende Zinsen mit erheblichen "Anpassungsproblemen" verbunden wären - die politisch alles andere als willkommen sind. Eine erneute Konjunktur- oder Finanzkrise würde vor allem den Euroraum in eine schwierige Lage bringen, ihn vielleicht sogar vor eine Zerreißprobe stellen. Der politische Spielraum, noch einmal "Rettungspakete" im großen Stil zu schnüren, ist in vielen Euro-Ländern mittlerweile stark eingeschränkt - und die EZB wäre stärker denn je gefordert, Zahlungsausfälle von Staaten und Banken mit dem Anwerfen der elektronischen Notenpres-se abzuwehren.

Gold

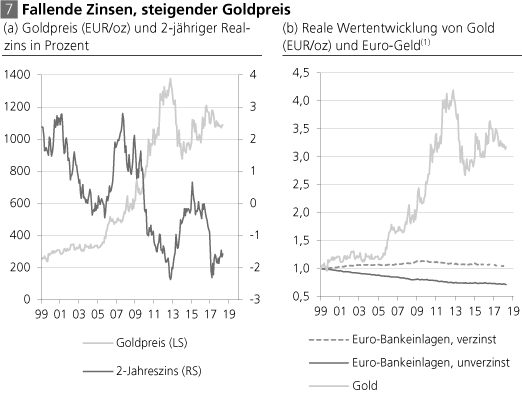

Vor diesem Hintergrund ist aufschlussreich, sich die Wertentwicklung des Goldes seit Einführung des Euro in Erinnerung zu bringen. Der steigende Goldpreis (in Euro gerechnet) von 1999 bis heute ging mit deutlich fallenden Zinsen, insbesondere fallenden Euro-Realzinsen einher, die seit Anfang 2010 im negativen Bereich liegen (Abb. 7 a). Damit soll nicht ausgesagt werden, dass nur der Zinsniedergang für den steigenden Goldpreis verantwortlich gewesen ist. Natürlich waren auch andere Faktoren am Werk (wie zum Beispiel der "Rohstoffpreis-Boom" zu Beginn des 21. Jahrhunderts und die weltweit steigende Liquidität).

Quelle: Thomson Financial; eigene Berechnung. (1) Januar 1999 =100, bereinigt um die Konsumgüterpreisinflation

Doch der Zins hat eine herausragende Rolle gespielt: Zinsveränderungen beeinflussen im Grunde alle Preise in der Volkswirtschaft. Vor allem aber künstlich abgesenkte Zinsen, für die die Zentralbanken sorgen, befördern einen Scheinaufschwung, der zu Wirtschaftsstörungen und Krisen führt - und darauf reagieren die Zentralbanken dann regelmäßig mit noch weiteren Zinssenkungen. So gesehen ist es nicht überraschend, dass der trendmäßige Rückgang der Zinsen auch mit einer Steigerung des Goldpreises einhergegangen ist.

Wer Anfang 1999, 10.000 Euro unverzinslich gehalten hat, der hat bis heute einen Kaufkraftverlust von gut 28 Prozent erlitten - gemessen an der Preisentwicklung der Konsumgüter (Abb. 6 b). Derjenige, der banküblich verzinsliche Euroguthaben gehalten hat, konnte nach Abzug der Konsumgüterpreisinflation einen Wertzuwachs von 3,5 Prozent erzielen: Er hat aus 10.000 Euro 10.350 Euro gemacht. Wer auf Gold gesetzt hat, der konnte sich über einen Wertzuwachs nach Inflation von 217 Prozent freuen: Aus 10.000 Euro wurden 31.700 Euro. Gold hat sich also für Euro-Anleger als das "bessere Geld" erwiesen.

Der Blick auf die Wertentwicklung des Goldes in den letzten knapp 20 Jahren liefert zwar keine verlässliche Indikation für die Zukunft. Aber sie lenkt die Aufmerksamkeit auf wichtige Faktoren, die den Goldpreis (mit-)beeinflussen. Und dazu gehört insbesondere auch der Zins. Die EZB verabreicht mit ihrer Nullzinspolitik dem Euroraum eine Zinsnarkose, die das Problembewusstsein für die bereits aufgelaufenen Ungleichgewichte ausschaltet.

Zudem verursachen die künstlich niedrigen Zinsen zusätzliche finanzielle Ungleichgewichte, die eine Abkehr von der Zinsnarkose immer schwieriger machen, je länger sie andauert. Vor diesem Hintergrund bleibt Gold attraktiv für langfristig orientierte Investoren, die liquide Mittel halten wollen, und die gleichzeitig auch eine "Versicherung mit Wertsteigerungspotential" suchen. Beides kann Gold leisten, vor allem zum aktuellen Preis.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH

(1) Siehe hierzu Degussa Marktreport "Das Bankenproblem des Euroraums", vom 13. April 2018.