Gold: Alternative zu USD und EUR

23.07.2018 | Prof. Dr. Thorsten Polleit

Gold hat sich in den letzten vier Jahren als das bessere Wertaufbewahrungsmittel, als das "bessere Geld" erwiesen.

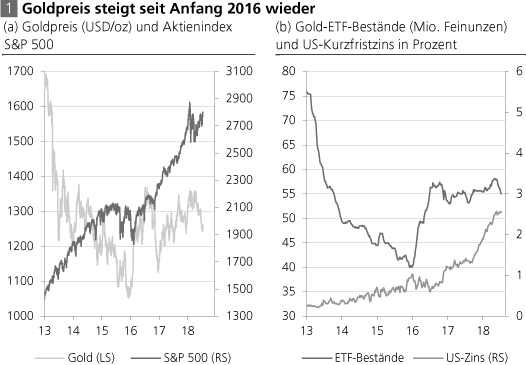

Gold hat sich in den letzten vier Jahren als das bessere Wertaufbewahrungsmittel, als das "bessere Geld" erwiesen.So mancher Edelmetallanleger ist vermutlich verwundert: Der Goldpreis scheint seit etwa Mitte April 2018 zu "enttäuschen", denn er ist nicht etwa gestiegen, sondern gefallen - und das trotz vielfältiger, nicht zu übersehender Risiken weltweit. Wie ist das offensichtlich nachgelassene Interesse am Gold zu erklären? Ein Erklärungsfaktor, der sich aufdrängt, ist der gestiegene US-amerikanische Kurzfristzins. Er hat die Kosten der Goldhaltung erhöht: Wer Gold hält, dem entgehen nun Zinseinnahme, die man alternativ durch das Investieren in kurzlaufende Schuldpapiere erzielen könnte.

Quelle: Thomson Financial; eigene Berechnungen

Das wiederum dämpft die Nachfrage nach Gold und damit auch den Preis des gelben Metalls. In gleicher Weise wirken die merklich gestiegenen Aktienkurse. Auch sie tragen dazu bei, die Kosten (die Opportunitätskosten) der Goldhaltung zu erhöhen - weil dem Goldhalter Kursgewinne und Dividenden entgehen. Hinzu kommt, dass die Geldpolitik der Zentralbanken die Risikosorgen der Finanzmarktakteure eingeschläfert hat.(1)

Durch die nach wie vor relativ niedrigen Zinsen und die Aussicht, dass die Zentralbanken im Falle erneuter Erschütterungen im Finanzsystem Beistand leisten werden, hat die Nachfrage nach einer "Portfolioversicherung" - beispielsweise in Form von Gold - nachgegeben.

Lassen Sie uns nun die Preis- beziehungsweise Wertentwicklung jedoch seit Anfang 2014 bis Juni 2018 betrachten, die in der nachstehenden Tabelle abgebildet ist. Die Haltung von US-Dollar und Euro in unverzinslicher Form hat dem Halter einen Kaufkraftverlust von 7,2 beziehungsweise 4,8 Prozent nach Abzug der Konsumgüterpreisinflation beschert. Selbst wenn der Anleger auf 2-jährige Staatsanleihen ausgewichen wäre, lag der Verlust im Betrachtungszeitraum noch bei 3 Prozent in US-Dollar beziehungsweise bei 6,5 Prozent in Euro gerechnet.

Wertentwicklung Januar 2014 bis Juni 2018 in Prozent

Quelle: Thomson Financial; eigene Berechnungen

Repräsentativer Zins: Staatsanleihen mit 2-jähriger Laufzeit

Aktienindices berücksichtigen Kursgewinne und Dividenden

Alle Zahlen nach Abzug beziehungsweise Berücksichtigung der Konsumentenpreisinflation

Repräsentativer Zins: Staatsanleihen mit 2-jähriger Laufzeit

Aktienindices berücksichtigen Kursgewinne und Dividenden

Alle Zahlen nach Abzug beziehungsweise Berücksichtigung der Konsumentenpreisinflation

Die Wertentwicklung des Goldes in US-Dollar war deutlich besser: Der Verlust in US-Dollar gerechnet lag lediglich bei 0,2 Prozent, während in Euro gerechnet der Goldpreis um fast 21 Prozent gestiegen ist (auch begünstigt durch die Abwertung des Euro gegenüber dem US-Dollar). Das zeigt: Im betrachteten Zeitfenster erwies sich das Halten von Gold als vorteilhafter als das Halten der offiziellen (Fiat-)Währungen. Gold war, so gesehen, das bessere Wertaufbewahrungsmittel, das "bessere Geld" im Vergleich zu US-Dollar und Euro.