Silber und Edelmetallaktien mit enormen Hebelpotential auf Gold

04.09.2018 | Dr. Uwe Bergold

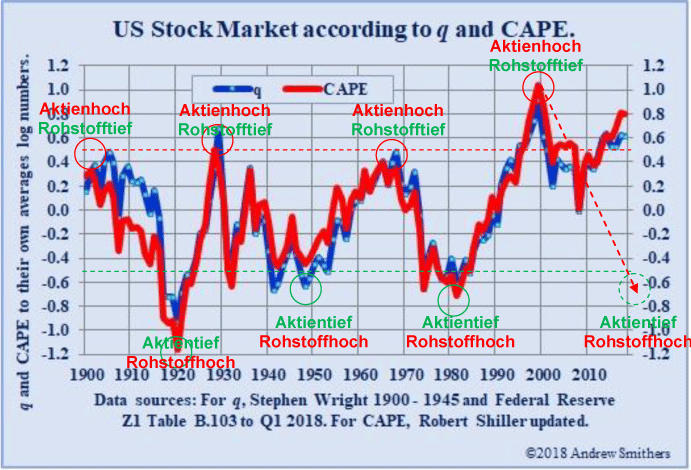

Während die Rohstoff- und Edelmetallkonsolidierung weiterhin anhält, befinden sich die weltweiten Aktienmärkte - und hier besonders der US-Markt - parallel dazu in einer epochalen Blase, welche nur darauf wartet, angestochen zu werden (siehe hierzu Abbildung 1). Da sich die säkularen Rohstoffpreishoch- und tiefpunkte reziprok zu den strategischen Aktienhoch- und tiefpunkten verhalten, bedeutet eine extrem fundamentale Überbewertung am Aktienmarkt - wie wir sie aktuell erleben (zweithöchste Überbewertung in der Geschichte) - gleichzeitig eine extreme Unterbewertung am Rohstoff- und Edelmetallmarkt.

Während die Rohstoff- und Edelmetallkonsolidierung weiterhin anhält, befinden sich die weltweiten Aktienmärkte - und hier besonders der US-Markt - parallel dazu in einer epochalen Blase, welche nur darauf wartet, angestochen zu werden (siehe hierzu Abbildung 1). Da sich die säkularen Rohstoffpreishoch- und tiefpunkte reziprok zu den strategischen Aktienhoch- und tiefpunkten verhalten, bedeutet eine extrem fundamentale Überbewertung am Aktienmarkt - wie wir sie aktuell erleben (zweithöchste Überbewertung in der Geschichte) - gleichzeitig eine extreme Unterbewertung am Rohstoff- und Edelmetallmarkt.Die, im Rahmen der Makrozyklik, zirka alle 30 bis 40 Jahre auftretenden säkularen Aktienhochpunkte korrespondierten ausnahmslos mit den Rohstoffpreistiefpunkten et vice versa.

Abb. 1: Q-Faktor (blau) und CAPE (rot) auf Quartalsbasis von 1900 bis zum ersten Quartal 2018

Quelle: Andrew Smithers

Quelle: Andrew Smithers

Aufgrund der historisch einmaligen Geldmarkteingriffe (niemals zuvor in der Geschichte gab es einen solch niedrigen Zins und daraus resultierend eine solch extreme Verschuldung) befindet sich der US-Aktienmarkt nun zum dritten Mal, nach 2000 und 2008 auf epochalem Überbewertungsniveau. Parallel hierzu, befindet sich der Rohstoffmarkt, in Relation zum Aktienmarkt, deshalb nochmals auf einem historischen Tief, wie zuletzt bei den vergangenen beiden säkularen Aktienmarkthochpunkten im Jahr 1999 und 1969 (siehe hierzu die grünen Kreise in Abbildung 2).

Abb. 2: Rohstoffpreis (GSCI) - Aktienmarkt (S&P 500) - Ratio in USD von 1971 bis 2017

Quelle: Casey Research

Quelle: Casey Research

Auch bei der Betrachtung der Relation von Goldpreis gegenüber Aktienmarkt sehen wir ein ähnliches Extremtief von Gold, wie zuletzt 1999, 1969 oder 1929 (siehe hierzu die grünen Kreise in Abbildung 3). Das GOLD-DJIA-Ratio steht aktuell bei 0,05. Die beiden letzten säkularen Goldhochpunkte lagen bei 0,5 im Jahr 1933 und bei 1 im Jahr 1980. Unterstellt man für das nächste strategische Goldhoch, dass das Ratio das 1980er Niveau erreicht, so müsste sich der Goldpreis bis zum Ende des nächsten makroökonomischen wirtschaftlichen Tiefpunktes - bei gleichzeitigem Goldpreishoch - zwanzigmal besser entwickeln als der Aktienmarkt.

Dies ergäbe bei aktuell gleichbleibendem Aktienstand einen Goldpreis von etwa 24.000 USD pro Unze. Bei einer Halbierung des Aktienmarktes zum Beispiel - was, aufgrund der aktuell historischen Überbewertung nicht so unwahrscheinlich wäre - würde das Edelmetall trotzdem noch auf 12.000 USD steigen. Man kann es auch umgekehrt ausdrücken: Der Aktienmarkt wird mit hoher Wahrscheinlichkeit - unabhängig ob es zu einer deflationären oder zu einer inflationären Depression kommt - bis zum Ende der sich abzeichnenden Krise noch, real in Unzen Gold bewertet, um über 90 (!) Prozent fallen.