Das Risiko steigender US-Zinsen

01.10.2018 | Prof. Dr. Thorsten Polleit

Weiter steigende US-Zinsen haben es in sich: Sie setzen weltweit die Konjunkturen und die Finanzmärkte unter Druck. Für Anleger wird Gold in diesem Umfeld an Attraktivität gewinnen.

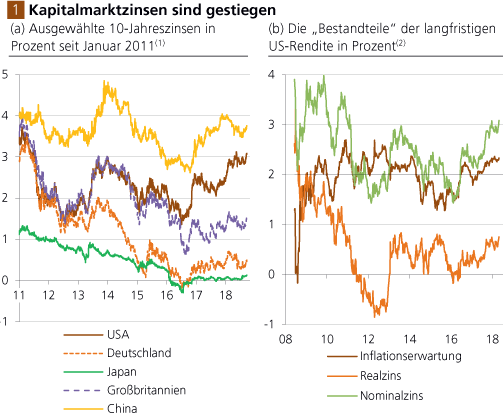

Weiter steigende US-Zinsen haben es in sich: Sie setzen weltweit die Konjunkturen und die Finanzmärkte unter Druck. Für Anleger wird Gold in diesem Umfeld an Attraktivität gewinnen.Seit etwa Mitte 2016 steigen in vielen Währungsräumen die Langfristzinsen (Abb. 1 a). Zwar sind sie nach wie vor auf historisch relativ niedrigen Niveaus. Aber die Zinsen sind gegenüber ihren Tiefständen doch merklich angestiegen. In den Vereinigten Staaten von Amerika hat die Rendite der zehnjährigen Staatsanleihe nun 3,09 Prozent erreicht, und von ihr geht "Sogwirkung" auf die Rendite anderer Schuldpapiere aus. Kommt es noch zu deutlich höheren Zinsen, auf die Anleger schon so lange sehnsüchtig hoffen und vor denen viele Schuldner sich fürchten?

Quelle: Thomson Financial; eigene Berechnungen.

(1) Staatsanleihen mit 10-jähriger Laufzeit. (2) Aus inflationsindexierten Anleihen ermittelt.

(1) Staatsanleihen mit 10-jähriger Laufzeit. (2) Aus inflationsindexierten Anleihen ermittelt.

Wenn die Kapitalmarktzinsen steigen, kann das mehrere Gründe haben. Dahinter können sich: (1) verbesserte Wirtschaftsaussichten verbergen (auf die die Geldpolitik mit Zinsanhebungen reagiert), (2) steigende Inflationserwartungen, (3) steigende Kreditausfallsorgen, oder eine Kombination aus den vorgenannten Gründen ist am Werk. Blickt man auf den US-Zinsmarkt, so zeigt sich, dass sowohl der Realzins als auch die Inflationserwartungen seit Mitte 2016 angezogen haben, und entsprechend ist der Nominalzins in die Höhe geklettert (Abb. 1 b).

Die weitere Zinsentwicklung ist natürlich von großer Bedeutung für die Konjunktur, die Finanzmarktpreise und vor allem auch für die Preise auf den Edelmetallmärkten. Das wird deutlich, wenn man sich vor Augen führt, welche weitreichenden Wirkungen vom Zins - den die Zentralbanken heutzutage maßgeblich bestimmen - ausgehen. Nachstehend seien einige genannt:

(1) Fallende Zinsen verbilligen die Kredite, ermuntern zur Schuldenwirtschaft und treiben die Konjunktur an. Steigende Zinsen bremsen die Wirtschaftsaktivität ab.

(2) Niedrige Zinsen treiben die Preise für Aktien und Häuser in die Höhe. Steigende Zinsen setzen die Vermögenspreise unter Druck (Abb. 2 a und b).

(3) Fallende Zinsen erhöhen die Schuldentragfähigkeit der Kreditnehmer. Mit steigenden Zinsen kommen die Kreditausfälle.

Quelle: Thomson Financial; eigene Berechnungen.

(1) US-Unternehmensanleihen mit der Kreditqualität "BAA".

(1) US-Unternehmensanleihen mit der Kreditqualität "BAA".

Diese drei Beispiele lassen die Brisanz steigender Zinsen erahnen - vor allem wenn die Zinsen von den Zentralbanken zuvor auf extrem niedrige Niveaus herabgedrückt und dort lange Zeit gehalten wurden. Ganz unmissverständlich deutlich wird dieser Zusammenhang, wenn man die Entwicklung der öffentlichen Verschuldung und deren Zinskosten in vielen Ländern betrachtet.