Das Damoklesschwert, das über den Euro-Banken schwebt

29.10.2018 | Prof. Dr. Thorsten Polleit

- Seite 3 -

Ein gutes Ende wird es wohl nicht nehmen. Denn die Geldpolitiker in Frankfurt werden versuchen zu verhindern, dass der Euro-Bankenapparat schrumpft - weil das Rezession-Depression und vielleicht auch das Ende des Euro bedeuten könnte. Die EZB wird daher wohl den Bankenapparat weiterhin großzügig mit Kredit und Geld versorgen müssen. Dass eine solche Geldpolitik die Kaufkraft des Euro nach innen und außen herabsetzt, liegt auf der Hand.

Quelle: Thomson Financial; eigene Berechnungen.

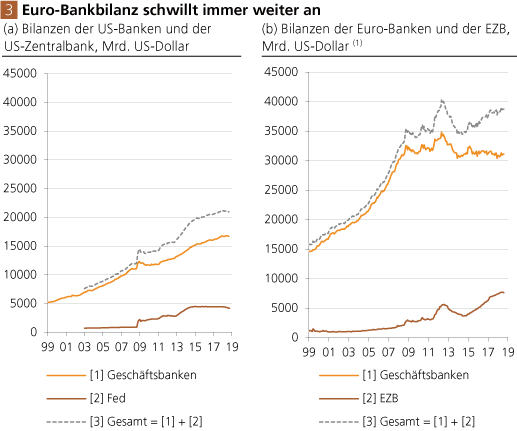

(1) EZB einschließlich der nationalen Zentralbanken.

(1) EZB einschließlich der nationalen Zentralbanken.

Weitaus schwieriger ist vielleicht noch die Einschätzung von zwei Entwicklungen, die die langfristigen Gewinnpotentiale der Banken maßgeblich bestimmen. Erstens: Die Finanzbranche befindet sich in einer tiefgreifenden Umwälzung: "Fin- Techs" greifen die etablierten Banken auf nahezu allen Geschäftsfeldern an und stellen das traditionelle Bankmodell, wie wir sie kennen, zur Disposition. Bill Gates formulierte diese Deskription vorausschauend bereits 1994 eindrücklich mit den Worten: "Banking ist Necessaire, Banks arge not".

Risiko Verstaatlichung

Zweitens: Über nicht wenige Euro-Banken schwebt das Damoklesschwert der Verstaatlichung. Dazu muss man wissen, dass der Euro-Bankensektor insgesamt für eine gewaltige Kredit- und Geldmengenexpansion gesorgt hat, durch die alle Preise - ob Löhne, Güter-, Häuser- oder Aktienpreise - in die Höhe befördert wurden. Scheitern Banken, können sie nicht mehr ihren Zahlungsverpflichtungen nachkommen und reicht ihr Eigenkapital nicht aus, die Verluste zu decken, implodiert die Kreditpyramide.

Dann schrumpften Kredit- und Geldmenge, und eine handfeste Deflation steht ins Haus. Kreditnehmer können ihren Schuldendienst nicht mehr leisten. Die Wirtschaft gleitet in Rezession-Depression ab. Vermutlich wäre das auch Ende des Euro. Weil das aber politisch nicht gewünscht ist, wird eine solche Entwicklung wohl mit allen Mitteln bekämpft. Banken werden flüssig gehalten, indem die EZB sie mit jeder benötigten Geldmenge versorgt. Und alles wird getan, damit die Kreditvergabefähigkeit der Banken erhalten bleibt.

Sollten Banken zu wenig Eigenkapital haben und Investoren ihnen freiwillig kein neues Eigenkapital mehr bereitstellen wollen, werden die Staaten beziehungsweise die EZB aktiv: Die Staaten emittieren zum Beispiel Schuldpapiere, die von der EZB gegen Ausgabe von neuem Geld gekauft werden. Das neue Geld wird als neues Eigenkapital in die Banken eingezahlt. Die Altaktionäre - wenn ihr Unternehmensanteil nicht schon durch Verluste flöten gegangen ist - werden bis zur Unkenntlichkeit verwässert; die Banken sind "entprivatisiert".

Vorsicht bei der Bewertung

Lässt der Staat nicht zu, dass schlechte Banken aus dem Markt ausscheiden, geht an der Bankenverstaatlichung kein Weg vorbei. Die Folgen sind dramatisch: Zwar kann so vielleicht ein großer Crash, eine Rezession-Depression verhindert werden. Aber man landet vollends in der monetären Planwirtschaft: Staatlich gelenkte Banken entscheiden fortan, wer wann welchen Kredit erhält und wer nicht. Das staatliche, nicht das marktwirtschaftliche Kalkül entscheidet über den Einsatz knapper Ressourcen. Der Geldsozialismus würde quasi perfektioniert.

Im Euroraum ist man einer solchen Entwicklung viel näher als in den Vereinigten Staaten von Amerika. Und das könnte auch ein wichtiger Faktor sein, der erklärt, warum die Aktienkurse der Euro-Banken und ihre Bewertungen derart stark verfallen sind. Wer sich mit dem Gedanken trägt, in Euro-Bankaktien langfristig zu investieren, der sollte daher besonders sorgfältig analysieren und große Umsicht bei der Bewertung der Bankaktien walten lassen - und dabei vor allem auch das Risiko einer "Entprivatisierung der Euro-Banken" durchdenken.

(Kurz vor Redaktionsschluss erreicht uns diese Nachricht: "Wenn eine Bank oder ein Unternehmen in Not ist, dann sind wir da", sagte Innenminister und Vize-Premier Matteo Salvini am 25. Oktober 2018 gegenüber der Presse in Verona. Die Vermutung, die in unserem Aufsatz ausgebreitet wurde, dass nämlich die Staaten die Euro-Banken weiterhin mit allen Mitteln vor dem Zahlungsausfall retten werden, hat damit rasch Unterstützung erhalten.)

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH